Кратко о компании

ПАО «Россети» (FEES) — крупнейшая электросетевая компания России, управляющая магистральными и распределительными сетями. Основные виды деятельности: передача электроэнергии (95.7% выручки) и технологическое присоединение потребителей.

В 2023 г. была завершена реорганизация сетевого холдинга, в ходе которой к бывшей "ФСК ЕЭС" (управляла магистральными сетями - ИФ) присоединили ранее материнское для нее ПАО "Россети" , а также АО "ДВЭУК-ЕНЭС", ОАО "Томские магистральные сети" и АО "Кубанские магистральные сети".

После реорганизации доля РФ в капитале "Россетей" составляет 75% плюс 1 акция, 6% приходится на казначейские акции, 1% - квазиказначейские (ООО "ФСК - Управление активами"), 18% акций принадлежит миноритарным акционерам.

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Умеренный рост чистой прибыли (+21% за I полугодие 2025 г.).

- Низкая волатильность бизнеса (регулируемый тарифный сегмент).

- Достаточный свободный денежный поток (FCF) для покрытия обязательств.

Лиса настораживают:

- Снижение выручки (-0.6%) и валовой прибыли (-9.1%) за тот же период.

- Высокая кредиторская задолженность (219.4 млрд руб.).

- Отсутствие дивидендов в отчетном периоде.

Держим нос по ветру: Прогнозы и риски (3.8 из 5)

Прогнозы и риски отраслевые:

Прогнозы:

Стабильный спрос на электроэнергию и господдержка инфраструктурных проектов.

Риски:

Регуляторное давление на тарифы и зависимость от государственной политики.

Прогнозы и риски характерные для компании:

Прогнозы:

Оптимизация затрат и потенциал роста за счет цифровизации сетей.

Риски:

У Россетей в планах масштабная инвестпрограмма. По итогам 2024 года профинасировано 659,5 млрд руб. Источники: 42% собственные средства; по 20% — плата за технологическое присоединение и доля привлеченных средств. В следующие четыре года у компании в планах вложить в инвестпрограмму: в 2025 году 760 млрд руб., в 2026 году — 568 млрд руб., в 2027 году — 433 млрд руб. и в 2028 году — 410 млрд руб. Модернизация на 2025 год: в приоритете Восточный полигон, электроснабжение Москвы и других крупных городов, крупнейших предприятий на Ямале, в Туве, Хабаровском крае. ФСК планирует построить подстанцию Варяг мощностью 500 кВ и транзитную линию протяженностью почти 500 км. Развитие и модернизация - это хорошо, на фоне таких расходов компания временно прекратила и вряд ли возобновит выплату дивидендов в ближайшие пару лет.

Обзор потенциальной добычи (Финансы компании подробнее)

Финансовая устойчивость и рост компании (4.0 из 5)

Рост выручки (CAGR): -0.6% за I полугодие 2025 г. Стабильная, но рост отсутствует.

Рентабельность (EBITDA Margin): 42.5%. Финансовая эффективность выше нормы.

Свободный денежный поток (FCF): FCF положительный: 66,79 млрд руб.). Подтверждает способность генерировать денежные средства и обеспечивает возможность для инвестиций.

Выручка компании за период снизилась с 176,78 млрд до 175,63 млрд руб.,

себестоимость продаж составила 100,97 млрд руб. после 94,6 млрд руб. годом ранее.

В итоге валовая прибыль сложилась в размере 74,66 млрд после 82,17 млрд руб. в первом полугодии 2024 года.

Ушки на макушке: Долговая нагрузка (4 из 5)

Чистый долг/EBITDA: 0.96x (оптимально <3x). Уровень долга не вызывает настороженности, является управляемым.

Объем долгосрочных заемных средств растёт и достиг 377,44 млрд руб. после 342,45 млрд руб. на конец прошлого года.

Оцениваем щедрость: Дивиденды (2.3 из 5)

Дивидендная доходность (Dividend Yield): 0% (отсутствие выплат в отчетном периоде). Акционеры ПАО "Россети" на годовом собрании утвердили решение о невыплате дивидендов за 2024 год, сообщила компания.

Стаж выплат: Не является дивидендной фишкой. Компания не платит дивиденды с 2022 года. В связи с масштабными инвестиционными планами - прогноз по выплатам дивидендов ближайшие пару лет - негативный.

Спортивная форма: Мультипликаторы компании (4 из 5)

P/E: 0.87. Компания сильно недооценена по этому показателю.

P/B: 0.11x Россети оцениваются значительно ниже своей балансовой стоимости.

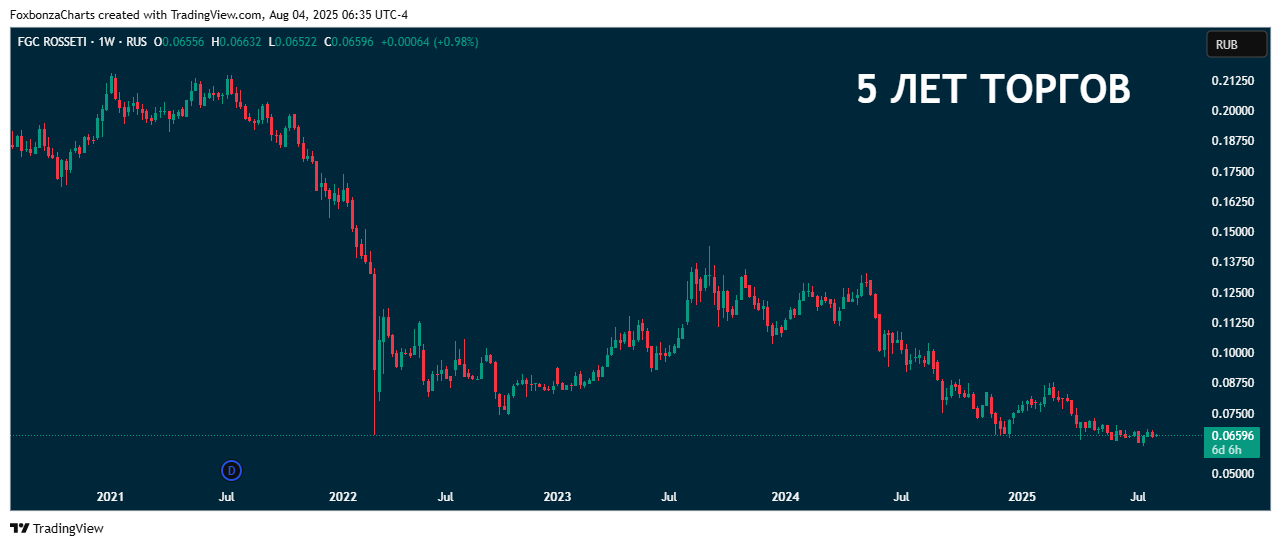

Лисьими тропами: Динамика котировок

- 5 лет торгов: -62%.

- 1 год торгов: -32%.

- 3 месяца торгов: -2,95%.

Тренд отрицательный уже несколько лет, хотя за последние несколько месяцев снижение остановилось. Но стабильный рост сложно прогнозировать без возобновления выплат дивидендов. А ведь когда-то, всего несколько лет назад, акции FEES называли чуть ли не своего рода облигациями. Так как по ним было просто прогнозировать дивиденды, которые выплачивались с редкой для Российского рынка регулярностью.

Заметая следы проверки: Резюме обзора

Поразнюхав, да поразвесив ушки, лис получает следующий балл проверки акций ПАО «Россети» (FEES): 3.5 из 5. Решение: Акции FEES не включаются в инвестиционную коллекцию Foxbonza Инвестиции. Почему: Умеренный рост прибыли не компенсирует снижение выручки и самое главное - отсутствие дивидендов.

Основные причины решения:

Отсутствие дивидендов и снижение стоимости акций в течение нескольких лет.

*Не является инвестиционной рекомендацией.

Комментарии (0)