О компании

ПАО «Нижнекамскнефтехим» — один из крупнейших нефтехимических холдингов России, входящий в группу «СИБУР». Ключевые направления: производство и продажа эластомеров (синтетических каучуков), пластиков, полиэтилена и прочей нефтехимической продукции. Является лидером на российском рынке. Продукция НКНХ используется: в автомобильной промышленности: синтетические каучуки для автомобильных шин и резиновых деталей. Пластмассы: упаковка, трубы, строительные материалы, одноразовая посуда, ёмкости, различные пластмассовые изделия. Резиновые изделия: каучуки для производства резиновых смесей и изделий для промышленного и бытового назначения. Кроме того, продукция НКНХ может использоваться для создания бытовой техники, обуви и множества других товаров. Основные производственные мощности расположены в г. Нижнекамск (Республика Татарстан).

Количество выпущенных акций:

Цена акции:

Рыночная капитализация (по обыкновенным акциям): ~149,7 млрд руб.

Что нравится Лису в отчете?

Мощный рост чистой прибыли и операционного денежного потока. Чистая прибыль за 6 месяцев 2025 года выросла на 34.6% (до 26.5 млрд руб. с 19.7 млрд руб. за аналогичный период прошлого года). Но главное — операционный денежный поток (CFO) продемонстрировал просто отличный рост на 106.6%, достигнув 52.8 млрд руб.

Чистый долг (Net Debt) сократился за полгода на 7.6 млрд руб. (с 176.7 млрд руб. на нач. года до 169.1 млрд руб. на 30.06.2025), а объем денежных средств на счетах вырос более чем в 4.5 раза — с 5.7 млрд руб. до 25.9 млрд руб.

Что мозолит лисий глаз?

Высокая и растущая долговая нагрузка. Совокупный долг (краткосрочный + долгосрочный) компании на 30.06.2025 составляет 194.9 млрд руб. Коэффициент Debt/EBITDA ухудшился и находится на высоком уровне ~3x. Уровень долга создает значительную нагрузку на денежные потоки компании (проценты к уплате за полгода: 9.9 млрд руб.) и повышает риски в условиях высоких ключевых ставок.

Снижение рентабельности и влияние валютных переоценок. Рентабельность по EBITDA (Margin) снизилась до 23.1% против 25.8% годом ранее, несмотря на рост выручки. Значительную часть прибыли до налогообложения (35.7 млрд руб.) составили неденежные курсовые разницы (15.4 млрд руб.) из-за ослабления рубля. Это неустойчивый источник прибыли, который может легко развернуться в убыток при укреплении рубля.

Ответьте на вопрос в Telegram: Имеете ли вы акции NKNC в своём инвестиционном портфеле и если нет, планируете ли покупать или наращивать позицию.

Вывод

ПАО «Нижнекамскнефтехим» демонстрирует растущие операционные результаты и генерирует сильные денежные потоки относительно прошлых периодов. Но, есть высокий уровень долга. Значительная доля прибыли получена валютной переоценкой (около 30%). Есть снижение рентабельности. С 2021 года компания выпала из списка дивидендных историй. По "странному стечению" обстоятельств с 2021 года ПАО «Нижнекамскнефтехим» (NKNC, NKNCP) вошла в крупнейший нефтехимический холдинг Сибур. У головного холдинга Сибур могут быть свои задачи, кроме как бежать и распределять прибыль НКНХ через дивиденды. Тем более, что дивидендная политика НКНХ очень скромная - предусматривает всего 15% дивидендных выплат. Наш лисёнок эту акцию к себе в норку не понесёт. Но, справедливости ради нужно отметить циклический характер нефтехимической отрасли и значимость НКНХ в ней. И сейчас может начаться новый цикл роста. Во всяком случае, когда-то цикл роста обязательно наступит.

Инфографика

Итоговый рейтинг компании: 3.2 из 5.

Финансовые показатели и мультипликаторы (Средняя оценка: 3.4 из 5)

Рост выручки: Оценка 4/5. Значение: 136.7 млрд руб. (за 6 мес.), изменение: +13.2%. Расчет: (136 724 - 120 833) / 120 833 100%.

Чистая прибыль: Оценка 5/5. Значение: 26.5 млрд руб. (за 6 мес.), изменение: +34.6%. Расчет: (26 476 - 19 672) / 19 672 100%.

Свободный денежный поток (FCF): Оценка 5/5. Значение: 6.0 млрд руб. (за 6 мес.). Расчет: CFO 52 848 - Capex (48 340 + 873) = 6 008.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 23.1%. Расчет: 31 608 / 136 724 * 100%.

Debt/EBITDA: Оценка 2/5. Значение: 3x. *Расчет: Совокупный долг 194 927 / (31 608 * 2) = 3x.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: 15.2% (годовойзировано). Расчет: (26 476 * 2) / 354 789 * 100%.

P/E (Цена/Прибыль): Оценка 3/5. Значение: 5.1x (для NKNC). Расчет: 83.90 / (14.47 * 2) = 5.1x.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 0.38x (для NKNC). Расчет: (83.90 * 1 611 256 000) / 354 789 000 000 = 0.38x.

Дивиденды (Средняя оценка: 3 из 5)

Прогнозная дивидендная доходность по итогам 2025 года: Оценка 3/5.

Для АО (NKNC) ≈ 5,16%

Для АП (NKNCP) ≈ 6,62%

Коэффициент выплат (Payout Ratio): Оценка 2/5. Значение: 15% чистой прибыли.

Однако, судя по отчетности, где уже числится крупная задолженность по дивидендам (5,6 млрд руб.), Совет директоров с высокой вероятностью может принять решение не выплачивать дивиденды по итогам 2025 года и направить всю прибыль на инвестиционные программы или погашение долга, чтобы сначала закрыть накопленные обязательства.

Факторы роста (Средняя оценка: 3.5 из 5)

Факторы: Развитие глубокой переработки углеводородов в рамках государственной стратегии импортозамещения, высокий спрос на полимеры и каучуки, вхождение в группу «СИБУР» (синергия). Оценка: 4/5.

Способность менеджмента: Менеджмент демонстрирует способность реализовывать масштабные CAPEX-проекты (49 млрд руб. за полгода) и генерировать высокие показатели денежного потока. Однако высокий долг вызывает опасения относительно прибыли и дивидендов. Оценка: 3/5.

Оценка рисков (Средняя оценка: 2.5 из 5)

Финансовые риски: Высокий уровень долга. Оценка: 2/5.

Макроэкономические риски: Волатильность курса рубля, санкционное давление, высокая конкуренция на рынке нефтехимической продукции. Оценка: 3/5.

Отраслевые риски: Цикличность нефтехимической отрасли, цены на сырье. Оценка: 3/5.

Операционные риски: Высокие капитальные затраты и исполнение инвестиционной программы. Оценка: 2/5.

Динамика акции (Средняя оценка: 2.5 из 5)

За 5 лет: -8.80% (AO), -16.49% (АП)

За 1 год: -3.00% (AO), -4.98% (АП)

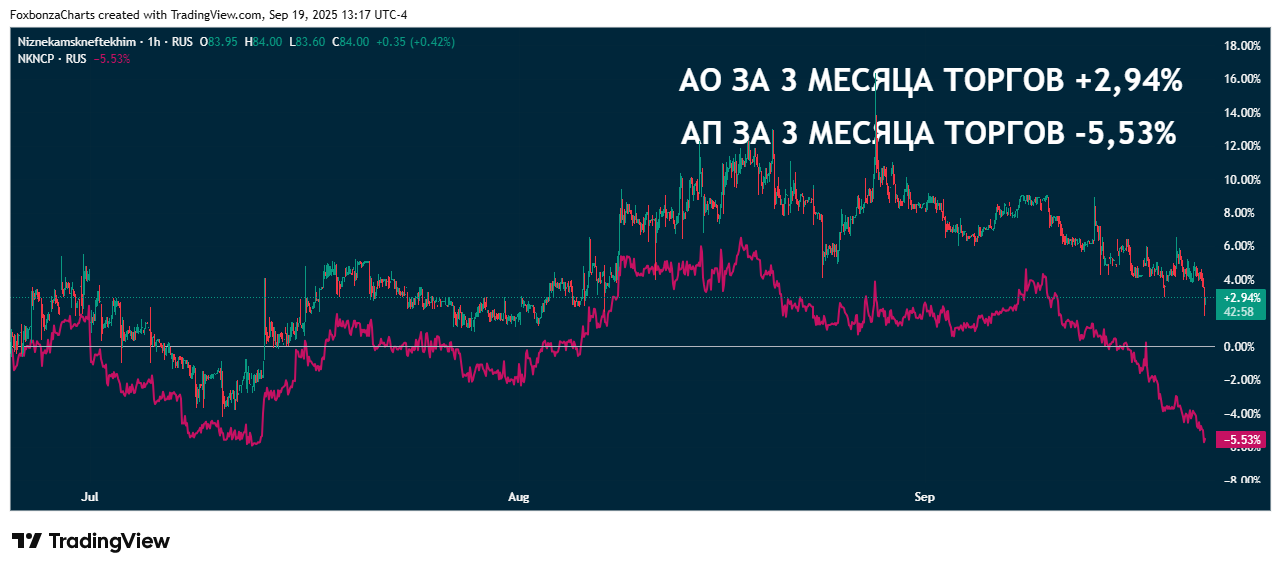

За 3 месяца: +2.94% (AO), -5.53% (АП)

За 1 месяц: -6.20% (AO), -10.50% (АП)

Акции показывают негативную динамику в среднесрочной и долгосрочной перспективе, что отражает рыночные опасения инвесторов, связанные с долговой нагрузкой и высокой инвестиционной активностью головного холдинга. Оценка: 2.5/5.

Всё сказанное в материале не является инвестиционной рекомендацией.

Комментарии (3)