Кратко о компании

Лукойл (LKOH) — одна из крупнейших вертикально интегрированных нефтяных компаний России, занимающаяся разведкой, добычей, переработкой и реализацией нефти и газа. Компания играет ключевую роль в энергетическом секторе, экспортируя продукцию по всему миру. Основные акционеры — структуры, близкие к руководству компании, и институциональные инвесторы.

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Высокая рентабельность EBITDA (18.5%).

- Умеренная долговая нагрузка (Чистый долг/EBITDA 1.2x).

- Стабильный свободный денежный поток (FCF).

- Сильные позиции в нефтяном секторе.

- Высокая дивидендная доходность.

Лиса настораживают:

- Снижение выручки на 12.1% в годовом сравнении.

- Волатильность прибыли из-за внешних факторов.

Foxy промысел: Финансовая устойчивость и рост компании (4.5 из 5)

Рост выручки (CAGR): 12.1% за январь-март 2025 г. против аналогичного периода 2024 г.

Комментарий: Снижение выручки требует осторожности, но компания сохраняет высокую рентабельность.

Рентабельность (EBITDA Margin): 18.5% находится на комфортных для отрасли уровне.

Комментарий: Превосходит отраслевые стандарты, демонстрируя эффективность операционной деятельности.

Свободный денежный поток (FCF): Положительный тренд.

Комментарий: Обеспечивает возможность для выплаты дивидендов и дальнейших инвестиций.

Ушки на макушке: Долговая нагрузка (4.5 из 5)

Чистый долг/EBITDA: 1.2x (оптимально <3x).

Комментарий: Низкий уровень долга свидетельствует о финансовой устойчивости.

Оценка щедрости: Дивиденды (4из 5)

Дивидендная доходность (Dividend Yield): 10% за 1 полугодие 2025 года.

Коэффициент выплат (Payout Ratio): выплаты производятся 2 раза в год, направляется не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Промежуточные дивиденды по МСФО за 6 месяцев.

Комментарий: Высокая прогнозная дивидендная доходность на исторически хорошей периодичности выплат.

Спортивная форма: Мультипликаторы компании (4 из 5)

P/E: 6,2 Компания выглядит недооцененной относительно конкурентов.

P/B: 1.2 Отражает реальную ценность активов.

Компания находится в хорошей форме по мультипликаторам. Не переценена.

Держим нос по ветру: Прогнозы и риски (4 из 5)

Прогнозы: Рост цен на нефть и расширение экспортных возможностей откроют новые перспективы для увеличения прибыли.

Риски: Не известно когда внешняя конъюнктура позволит реализовывать новые возможности. Волатильность нефтяных цен, геополитические факторы. Требует бдительности, но риски частично компенсируются диверсификацией бизнеса.

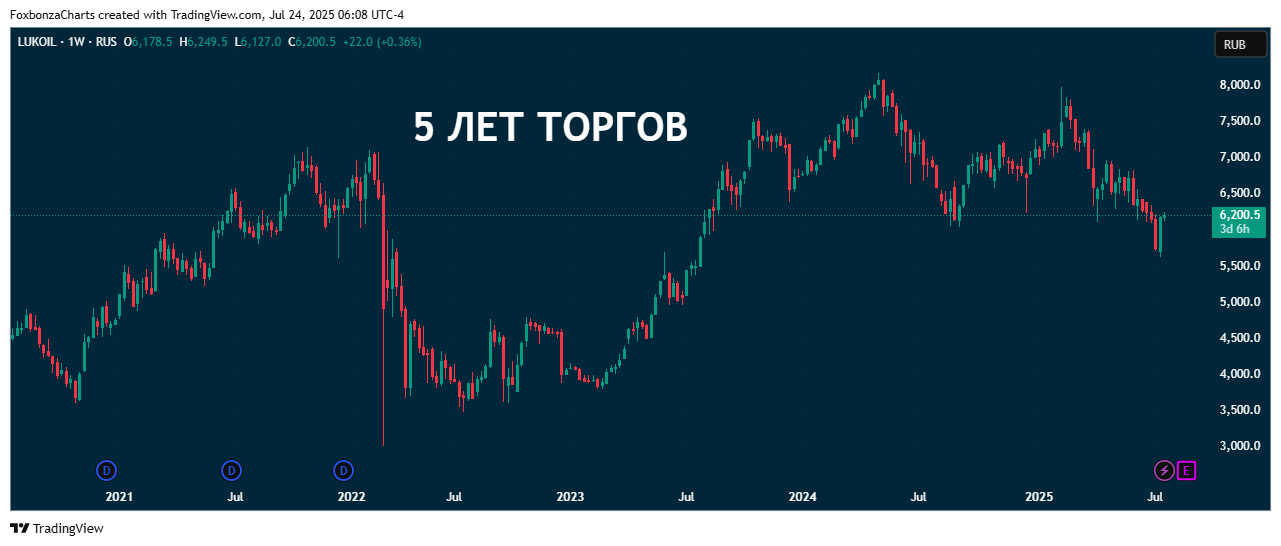

Лисьими тропами: Динамика котировок

- 5 лет торгов: +37%.

- 1 год торгов: -11%.

- 3 месяца торгов: -8%.

Компания не сильно ушла в минус по капитализации акций за прошедший год. А также, за 3 прошедших месяца спад в акциях не прогрессирует. В то же время на длительном участке 5 лет акции в значительном плюсе. Всё это говорит о хорошей операционной деятельности компании и доверии инвесторов.

Заметая следы: Резюме обзора

Поразнюхав, лис получает следующий бал проверки акций Лукойл (LKOH) : 4.2 из 5. Решение: Акция LKOH включается в инвестиционную коллекцию Foxbonza Инвестиции.

Основные причины решения:

Высокая рентабельность и умеренная долговая нагрузка делают компанию привлекательной для долгосрочных инвестиций.

Несмотря на снижение выручки, Лукойл сохраняет сильные позиции в нефтяном секторе и потенциал для роста. А также, может платить хорошие дивиденды.

Обзор составлен на основании отчетности за 1 квартал 2025 года. Ждём публикации отчета за 2 квартал и 1 полугодие 2025 года, чтобы подтвердить или скорректировать решение.

*Ни в коем случае всё выше изложенное не является инвестиционной рекомендацией.

Комментарии (0)