Кратко о компании

ПАО «Аэрофлот» — крупнейшая авиакомпания России, занимающаяся регулярными и чартерными пассажирскими, грузовыми и почтовыми перевозками. Основные направления деятельности включают международные и внутренние авиаперевозки, а также сотрудничество с дочерними авиакомпаниями.

Государство контролирует 73,8% акций компании, 1,2% составляют квазиказначейские бумаги, 0,0001% - у менеджмента, 25% находятся в свободном обращении.

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Рост выручки на 12.2% в 1 полугодии 2025 года.

- Увеличение пассажиропотока на международных линиях на 9.1%.

- Высокий свободный денежный поток (FCF) за счет государственных субсидий.

- Прочие доходы и расходы поддержали финансовый результат полугодия в связи со значительным укреплением рубля.

- Аэрофлот возобновил выплаты дивидендов, впервые с 2019 года. Дивидендная доходность составила 8%.

Лиса настораживают:

- Чистый долг/EBITDA 2.4x (пока в пределах нормы 3x).

- Волатильность прибыли из-за санкционных рисков и валютных колебаний.

Держим нос по ветру: Прогнозы и риски (3 из 5)

Прогнозы:

Рост внутреннего спроса на авиаперевозки.

Развитие сотрудничества с азиатскими авиакомпаниями.

Риски:

"Аэрофлот" в июле привлек 40 млрд рублей заемных средств. Долг компании растёт в условиях высоких ставок. В то же время, средства привлечены в период с 30 июня до даты подписания отчетности (30 июля). Нужно не сводить с этой статьи хитрых лисьих глаз.

Санкционные ограничения и зависимость от импортных запчастей.

Волатильность курса рубля и цен на авиатопливо.

Обзор потенциальной добычи

Финансовая устойчивость и рост компании (3.5 из 5)

Рост выручки (CAGR): 12.2% за 1 полугодие 2025 года. Оцениваем стабильность: Переменная стабильность. Комментируем: Рост обусловлен расширением маршрутной сети, но зависит от внешних факторов (санкции, курсы валют).

Рентабельность (EBITDA Margin): 8.5% vs. отрасль (10%). Комментируем финансовую эффективность: Ниже отраслевого уровня изза высоких затрат на обслуживание парка ВС.

Свободный денежный поток (FCF): Операционный денежный поток (4100): 44 263 987 тыс. руб. Положительный тренд. Обеспечивает возможность для погашения долгов, но недостаточен для устойчивых, щедрых дивидендов.

Пассажиропоток авиакомпании "Аэрофлот" за 6 месяцев сократился на 0,7%, до 13,9 млн человек, в том числе на внутренних рейсах показатель упал на 4,8%, до 9,3 млн человек.

В международном сообщении перевозки увеличились на 9,1%, до 4,6 млн человек. Пассажирооборот вырос на 7,2%, занятость кресел - на 1,2 п.п., до 88,1%

Ушки на макушке: Долговая нагрузка (2.5 из 5)

Чистый долг/EBITDA: 2.36x (оптимально <3x).

Оцениваем щедрость: Дивиденды (3 из 5)

Дивидендная доходность (Dividend Yield): 8% по итогам 2024 года. 11% прогноз выплаты в 2026 году.

Коэффициент выплат (Payout Ratio): 50% чистой прибыли по МСФО, скорректированной на неденежные эффекты.(в норме 30–60%).

Стаж выплат: Аэрофлот не платит дивиденды с 2020 года.

Спортивная форма: Мультипликаторы компании (3.5 из 5)

P/E: 1.05x Акции компании сильно недооценены.

P/B: 0.22. Цена акции ниже ее балансовой стоимости.

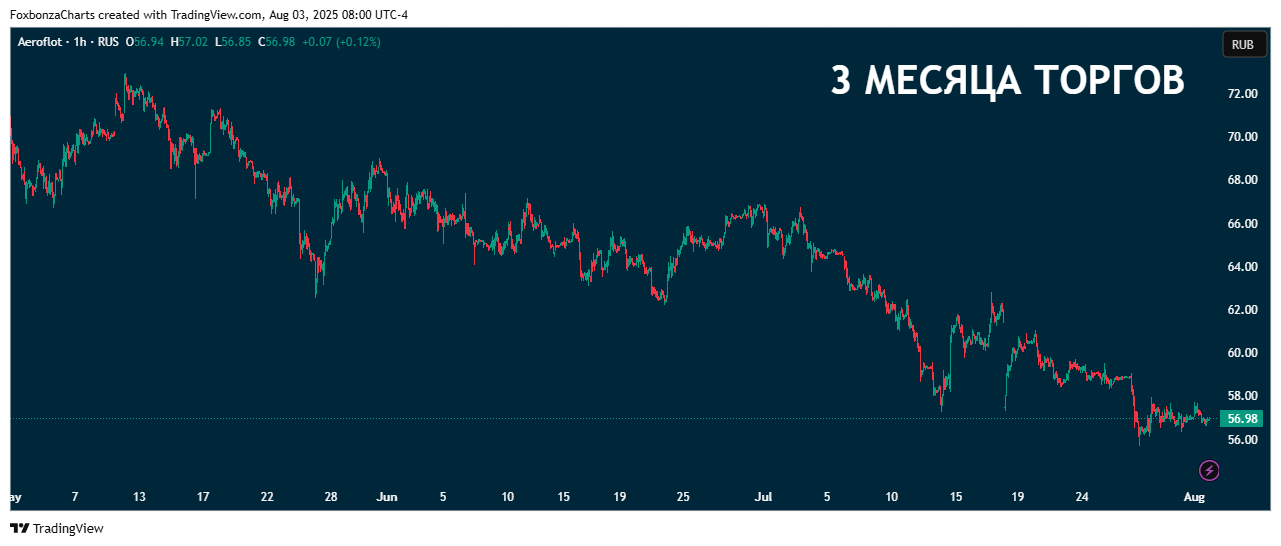

Лисьими тропами: Динамика котировок

- 5 лет торгов: -30%.

- 1 год торгов: +3%.

- 3 месяца торгов: -19%.

Заметая следы проверки: Резюме обзора

Поразнюхав, да поразвесив уши, лис получает следующий бал проверки акций ПАО «Аэрофлот» (AFLT): 3.8 из 5. Решение: Акции AFLT не включаются в инвестиционную коллекцию Foxbonza Инвестиции. Почему: Относительно высокая долговая нагрузка и волатильность прибыли перевешивают позитивные факторы.

Основные причины решения чуть подробнее:

Компания показывает рост выручки и прибыли, но требует осторожности из-за пока отсутствия подтверждения в стабильном росте операционных результатов, рисков санкций и валютной волатильности.

Например в отчётном периоде:

Чистая прибыль по итогам 1 полугодия 2025 года составила 107 774 млн руб. Но, включает в себя ряд единоразовых неденежных эффектов.

Скорректированная на эффект курсовой переоценки, страхового урегулирования и дивидендов дочерней компании чистая прибыль 1 полугодия 2025 года составила всего 5 786 млн руб.

Для инвестиционной привлекательности нужно, чтобы едино разовые эффекты были дополнением к "операционной" чистой прибыли, а не её локомотивом.

*В отчёте высказывается личное мнение аналитика, которое не является инвестиционной рекомендацией.

Комментарии (2)