Кратко о компании

ПАО «Газпром» — крупнейший в мире производитель природного газа, контролирующий 12% мировых запасов. Компания занимается разведкой, добычей, транспортировкой и продажей газа, нефти и продуктов переработки. Ключевые рынки — Россия, Европа и Азия. Основной акционер — Российская Федерация (50.23%). Биржевой код: GAZP (Московская биржа).

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Высокая рентабельность EBITDA (27.5%).

- Низкий уровень долга (Чистый долг/EBITDA 1.8x).

- Стабильный свободный денежный поток (FCF).

- Сильные позиции на глобальном газовом рынке.

Лиса настораживают:

- Убыток в отчетном периоде (10.8 млрд руб.).

- Волатильность цен на газ и нефть.

- Санкционные риски и геополитическая напряженность.

Обзор потенциальной добычи: Финансовая устойчивость и рост компании (3 из 5)

Рост выручки (CAGR): За январь–июнь 2025 г. выручка составила 3.05 трлн руб. (+4.2% к аналогичному периоду 2024 г.). Однако чистая прибыль отрицательная (10.8 млрд руб.), что связано с высокими коммерческими и управленческими расходами.

Рентабельность (EBITDA Margin): 27.5%, что выше среднего по отрасли (20–25%). Это подтверждает эффективность операционной деятельности.

Свободный денежный поток (FCF): Положительный, что обеспечивает возможность для инвестиций и выплаты дивидендов.

Ушки на макушке: Долговая нагрузка (3 из 5)

Чистый долг/EBITDA: 1.8x (оптимально <3x). Уровень долга низкий, что снижает финансовые риски.

Оцениваем щедрость: Дивиденды (1 из 5)

Дивидендная доходность (Dividend Yield): 0% пока нет прибыли, говорить о дивидендных выплатах не приходится.

Коэффициент выплат (Payout Ratio): Дивидендная политика Газпрома предусматривает дивиденды размере 50% по МСФО. Дивиденды могут сокращаться, если Чистый долг к EBITDA превысит 2.5.

Стаж выплат: Дивиденды компания не платила с 2023 года. До этого демонстрировала дивидендную доходность ниже средних по рынку, в коридоре 5-7%.

Спортивная форма: Мультипликаторы компании (4 из 5)

P/E: Не применим. Отрицательный финансовый результат из-за убытка в отчетном периоде.

P/B: 0.5x, что ниже аналогов, указывая на недооцененность активов.

Держим нос по ветру: Прогнозы и риски (3 из 5)

Прогнозы:

Рост спроса на газ в Азии и развитие СПГ проектов могут стать драйверами роста. По прогнозам компании - к 2050 году потребление газа в мире, по прогнозам, вырастет примерно на треть.

Одним из масштабных проектов «Газпрома» является газопровод «Сила Сибири» или «восточный» маршрут. Суточные поставки в Китай по газопроводу с декабря прошлого года вышли на максимальный контрактный уровень. Дальнейшее увеличение поставок в КНР обеспечит второй трубопроводный маршрут – «дальневосточный». Он будет запущен в январе 2027 года.

Чистый убыток головной компании ПАО "Газпром" по российским стандартам (РСБУ) в первом полугодии 2025 года составил 10,765 млрд рублей, что в 45 раз меньше, чем годом ранее (480,641 млрд руб. убытка за 6 месяцев 2024 года).

Во втором квартале 2025 года компания получила 7,359 млрд рублей чистой прибыли.Общая выручка за полугодие выросла на 4% - до 3,05 трлн рублей.В том числе на 10% - до 1,935 трлн рублей - выросла выручка от продажи газа.

В середине 2024 года завершились закупки туркменского газа, в результате чего в газовом балансе российского концерна было освобождено место для газа собственной добычи. В результате валовая прибыль от продаж газа выросла на 70% - до 983 млрд рублей, а общая валовая прибыль достигла 941 млрд рублей (+65%). Прибыль от продаж составила 178 млрд рублей, тогда как годом ранее был убыток от продаж в 197 млрд рублей.

Себестоимость реализации газа упала на 20%.

Отрицательное сальдо прочих расходов и доходов уменьшилось более чем в два раза - до 284 млрд рублей с 620 млрд рублей годом ранее.

Риски:

Санкции, волатильность цен на энергоносители и зависимость от европейского рынка, который нужно заменить широкой диверсификацией на внутреннем, а главное на внешних рынках.

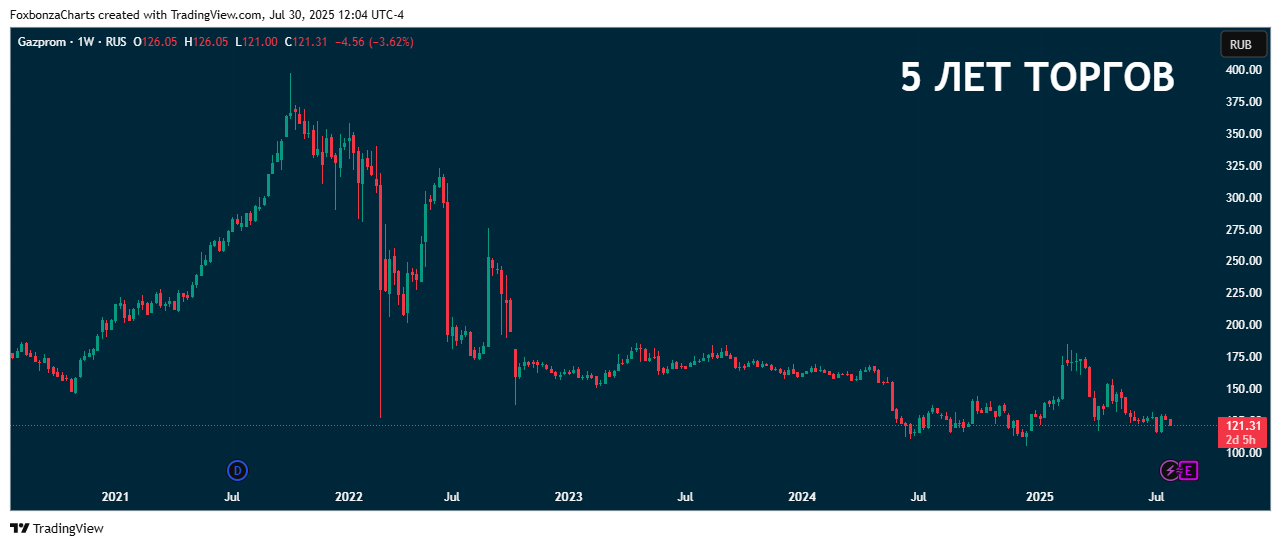

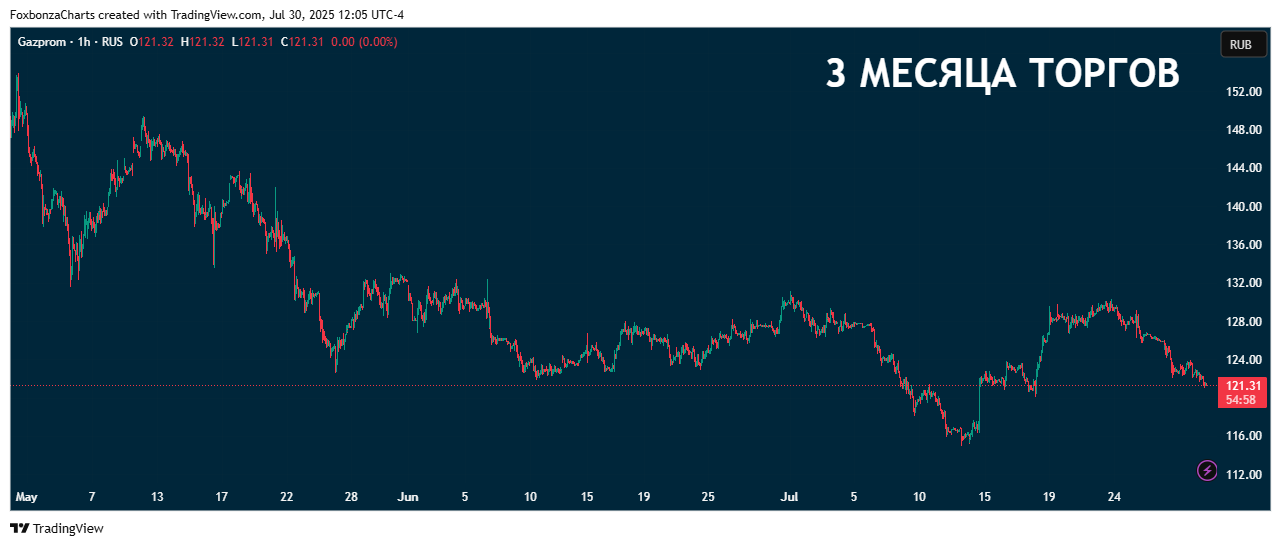

Лисьими тропами: Динамика котировок

- 5 лет торгов: -30%.

- 1 год торгов: -7%.

- 3 месяца торгов: -18%.

На текущем участке возможно постепенное накопление позиции в одной из ключевых акций на Российском рынке. Шаги в сторону урегулирования украинского кризиса и даже просто риторика о возобновлении дивидендных платежей будут существенными факторами роста акций. Foxbonza Инвестиции полагает, что в это время лучше уже быть в позиции GAZP. Хотя, присутствует риск просидеть очень долго в ожидании "всплесков" акции и смены тренда к росту.

Заметая следы проверки: Резюме обзора

Поразнюхав, да поразвесив ушки, лис получает следующий балл проверки акций GAZP: 3.4 из 5. Решение: Включается в инвестиционную коллекцию Foxbonza Инвестиции.

Основные причины решения:

Низкая долговая нагрузка и высокая рентабельность.

Потенциал роста на азиатских рынках.

Риски под контролем благодаря диверсификации бизнеса.

Технически, длинный боковик - лучший период для аккумулирования акций.

* Статья не является инвестиционной рекомендацией или предложением о совершении сделок.

Комментарии (0)