О компании

ПАО «ЕвроТранс» — российская компания, работающая в сфере нефтетрейдинга. Основная деятельность включает оптовую и розничную торговлю нефтепродуктами на территории Москвы и Московской области через сеть АЗС под брендом «ТРАССА». Группа контролируется конечным собственником Игорем Мартышовым (44.1% акций).Количество выпущенных акций: 159 141 765 шт. (на 30.06.2025) Цена акции: 137,60 руб. Рыночная капитализация: ~21,9 млрд руб.

Что нравится Лису в отчете?

Рост выручки и прибыли. Выручка за 6 месяцев 2025 года выросла на 30.2% до 107.1 млрд руб., а чистая прибыль — на 45% до 3.23 млрд руб. по сравнению с аналогичным периодом 2024 года.

Относительно высокая рентабельность по EBITDA. Маржа EBITDA составила 9.9%. Это не вертикально интегрированный добытчик топлива, а нефтетрейдер. Для трейдингового бизнеса это достойный показатель операционной эффективности.

Активное развитие инфраструктуры. Капитальные затраты (Capex) за период составили 8.36 млрд руб., что направлено на строительство новых АЗК, их модернизацию и проекты по газификации и электрогенерации. Это инвестиции в будущий рост.

Комплексный подход менеджмента к развитию компании. Чувствуется работа над концепцией бизнеса холдинга, как единого целого. Стремление использовать потенциал развивающегося рынка электромобилей, газового автомоторного рынка топлива.

Что настораживает лисий хвост?

Критически высокая долговая нагрузка. Совокупный долг (краткосрочный + долгосрочный) на 30.06.2025 составляет 85.0 млрд руб. (39 764 103 + 45 249 513). При этом скорректированный показатель Debt/EBITDA (за 6 месяцев, приведенный к году) равен 8.0x ((85 013 616 / 10 614 846) * 2). Значение выше 4-5x считается уже стрессово рискованным.

Отрицательный свободный денежный поток (FCF). Несмотря на операционную прибыль, свободный денежный поток глубоко отрицательный: -6.68 млрд руб. Основная причина — огромные капитальные затраты, выплаты процентов и дивидендов, которые поглощают всю операционную денежную наличность и требуют привлечения дополнительного долга.

Зависимость от плавающих ставок. Значительная часть долга (облигации, кредиты) привязана к ключевой ставке ЦБ. Её повышение напрямую бьет по финансовым расходам, которые уже съедают более 50% операционной прибыли.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли «ЕвроТранс» в ближайшие год-два снизить коэффициент Debt/EBITDA до безопасного уровня ниже 5x без негативных последствий для капитализации акций?

Вывод

На основании анализа, ПАО «ЕвроТранс» (EUTR) демонстрирует действительно хорошие темпы роста выручки и прибыли, подкрепленные реальными инвестициями в расширение бизнеса. Холдинг расширяет своё присутствие на рынке газовых и электрических заправочных станций. Даже предусматривает развитие своей электрогенерации для использования по максимуму растущей ниши. Компания совершенствует концепцию заправочных комплексов, предвидя, что автолюбители будут больше времени проводить на заправках в условиях роста доли электромобилей. Однако, финансовое состояние компании омрачено высокой долговой нагрузкой и отрицательным свободным денежным потоком, что создает значительные риски при дорогих деньгах в экономике.

Лис размышляет следующим образом: если бы он, рыжая морда, был занят развитием бизнеса: строил бы горизонтальную и даже вертикальную синергию (возводил бы электрогенерацию, строил кафе, продуктовый ритэйл, газовые и электро заправки), то зачем бы он хитрая морда стал бы платить ещё и повышенные дивиденды в долг для себя? Лис не многостаночник же! Выплаты дивидендов при высокой долговой нагрузке выглядят, стилем тракториста в операционной.

Финансовые риски компании лисёнок оценивает, как значительные. Акции ПАО "ЕвроТранс" (EUTR) не включаются в основную копилку Foxbonza из-за неприемлемого уровня финансового рычага. Соблазнительная дивидендная доходность может быть утрачена опосредованно, простым снижением капитализации акций.

Инфографика (Блоки оценок с расчетами)

Итоговый рейтинг компании: 2.5 из 5.

1. Блок: Финансовые показатели и мультипликаторы (Средняя оценка: 2.8 из 5)

Рост выручки: Оценка 5/5. Значение: 107.1 млрд руб. (6 мес. 2025 г.), изменение: +30.2%. *Расчет: (107 132 124 - 82 292 228) / 82 292 228 * 100%.*

Чистая прибыль: Оценка 5/5. Значение: 3.23 млрд руб. (6 мес. 2025 г.), изменение: +45.0%. *Расчет: (3 233 176 - 2 229 971) / 2 229 971 * 100%.*

Свободный денежный поток (FCF): Оценка 1/5. Значение: -6.68 млрд руб. *Расчет: CFO 1 910 430 - Capex 8 592 585.*

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 9.9%. *Расчет: EBITDA 10 614 846 / Выручка 107 132 124 * 100%.*

Debt/EBITDA: Оценка 1/5. Значение: 8.0x. *Расчет: Совокупный долг 85 013 616 / (EBITDA 10 614 846 * 2 [приведение к году]).*

ROE: Оценка 3/5. Значение: 19.4% (годовизировано). *Расчет: ЧП 3 233 176 / СК 33 730 257 * 100% * 2.*

P/E: Оценка 3/5. Значение: 6.8x. *Расчет: Цена 137.60 / (ЧП на акцию 3 224 850 000 / 159 141 765 акций * 2 [годовизировано]).*

P/B: Оценка 2/5. Значение: 0.65. *Расчет: Капитализация 21.9 млрд руб. / СК 33.73 млрд руб.*

2. Блок: Дивиденды (Средняя оценка: 2.0 из 5)

Дивидендная доходность: Оценка 3/5. Значение: ~5.0% (прогнозная). *Расчет: (Дивиденд за 2024г. 14.19 + за 1кв.2025г. 3.00) / Цена 137.60 * 100%.*

Коэффициент выплат (Payout Ratio): Оценка 1/5. Значение: ~85%. *Расчет: (Дивиденд на акцию 17.19 / EPS 20.27) * 100%.* Высокий payout при негативном FCF — рискованно. Высокий коэффициент оставляет мало прибыли на развитие, приходится занимать. Согласно дивидендной политике ЕвроТранса, на выплату дивидендов будет направляться не менее 40% чистой прибыли ежегодно. В первые годы после IPO компания намерена платить 60-75%, объясняя это наличием возможности и желанием платить своим акционерам.

3. Блок: Факторы роста (Средняя оценка: 3.0 из 5)

Факторы: Развитие сети АЗС, проекты ВИЭ и электрозарядки, газификация. Оценка: 4/5.

Способность менеджмента: Активно привлекает долг для роста, но слабо управляет долговой нагрузкой. Оценка: 2/5.

4. Блок: Оценка рисков (Средняя оценка: 2.0 из 5)

Финансовый риск (долг/ставки): 1/5. Критически высокий.

Отраслевой риск (нефтетрейдинг): 3/5. Стабильный спрос, но волатильность цен.

Макрориск (санкции/экономика РФ): 2/5. Присутствует, но компания адаптирована.

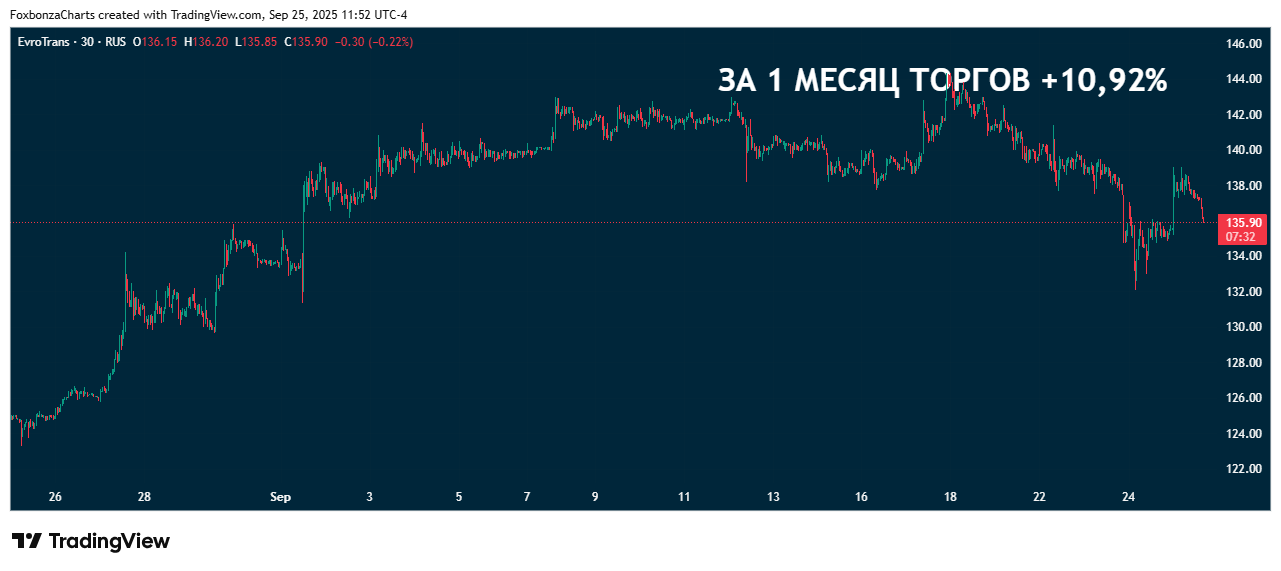

5. Блок: Динамика акции (Средняя оценка: 2.5 из 5)

- За 2 года: -44.96%

- За 1 год: -5.07%

- За 3 месяца: +10.12%

- За 1 месяц: +10.92%

Акция показывает уверенный рост на коротком горизонте, но в долгосрочной перспективе остается в глубоком минусе. Это отражает высокие риски, заложенные в бумаге, и недавнее оживление на фоне отчетности.

Спасибо, что дочитали до конца! Помните, даже если лис не полез в кузов, он всё равно наблюдает из засады.

Представленный анализ является исключительно мнением, основанным на открытых данных, и не является инвестиционной рекомендацией. Все инвестиционные решения принимаются вами на свой собственный риск.

Комментарии (0)