Кратко о компании

Интер РАО

(IRAO) – публичное акционерное общество, специализирующееся на продаже электроэнергии на внутреннем и внешнем рынках. Компания входит в число ключевых игроков российской энергетики, контролируя значительные мощности и экспортные потоки. Основные акционеры – государственные структуры, что обеспечивает стабильность, но добавляет зависимость от регуляторных решений.Основным акционером "Интер РАО" являлся "Роснефтегаз" (27,63%), на долю "Интер РАО Капитала" приходилось 29,56%. Еще 8,57% на конец 2021 г. принадлежало ПАО "Федеральная сетевая компания - Россети" (ранее "ФСК ЕЭС", ныне объединенная с ПАО "Россети"), а 34,24% находилось в свободном обращении.

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Высокая рентабельность EBITDA (15.8%) против 10,2% по отрасли.

- Низкая долговая нагрузка (Чистый долг/EBITDA 1.2x).

- Стабильный свободный денежный поток (FCF).

- Диверсификация рынков сбыта (Казахстан, Россия, другие страны).

Лису настораживают:

- Зависимость от государственной политики.

- Волатильность цен на электроэнергию.

- Снижение чистой прибыли в I полугодии на 31,5%.

Раскапывая глубже: Обзор потенциальной добычи

Финансовая устойчивость и рост компании (4.5 из 5)

Выручка составила 23,98 млрд руб. (+18,3%).

Рентабельность (EBITDA Margin): 15.8% vs. отрасль (~10,2%).

Себестоимость продаж увеличилась на 21,4%, до 20,56 млрд руб. На динамику выручки в отчетном периоде повлияли рост объемов и цены продажи на оптовом рынке электроэнергии и мощности.

Чистая прибыль ПАО "Интер РАО" по РСБУ в I полугодии 2025 г. снизилась на 31,5% по сравнению с аналогичным периодом прошлого года, до 13,7 млрд руб.

Свободный денежный поток (FCF): Положительный тренд. Денежные потоки обеспечивают возможность для выплаты дивидендов и инвестиций в развитие.

Ушки на макушке: Долговая нагрузка (5 из 5)

Чистый долг/EBITDA: -2,7. Чистый долг по-прежнему отрицательный на уровне 48,2 млрд руб. На счетах компании на конец июня 2025 г. хранилось 134,79 млрд руб.

Оцениваем щедрость: Дивиденды (4 из 5)

Дивидендная доходность (Dividend Yield): ~10%. Средняя дивидендная доходность, но стабильная.

Коэффициент выплат (Payout Ratio): 25% (в норме 30–60%). Компания балансирует между выплатами акционерам и инвестициями в развитие.

Стаж выплат: 10+ лет подряд. Доказывает надежность как дивидендной фишки.

Спортивная форма: Мультипликаторы компании (4 из 5)

P/E: 2x. Компания сильно недооценена.

P/B: 0.33x. Отражает недооценку активов.

Держим нос по ветру: Прогнозы и риски (3 из 5)

Прогнозы:

Диверсификация бизнеса Интер РАО за счёт приобретения предприятий машиностроительного сектора.

Риски:

Зависимость от регуляторных решений.

Снижение генерации электроэнергии и тепла, которая продолжается уже несколько лет. Интер РАО – это прежде всего генерация тепла и электричества. И оба его направления ежегодно сокращаются. В 1-м полугодии 2025 года отрицательная тенденция продолжилась. Установленная мощность на конец 1-го полугодия 2025 года сократилась на 0,03% до 31,2 ГВт., тепловая мощность сократилась на 0,1% до 25,06 Гкал / час. Выработка электроэнергии сократилась на 0,8% до 65,727 кВтч.

10 лет назад установленная мощность была равна 34,97 ГВт, а выработка составляла около 75 кВтч за полугодие.

Объёмы экспорта и генерации за рубежом также сократились.

Волатильность цен на энергоносители.

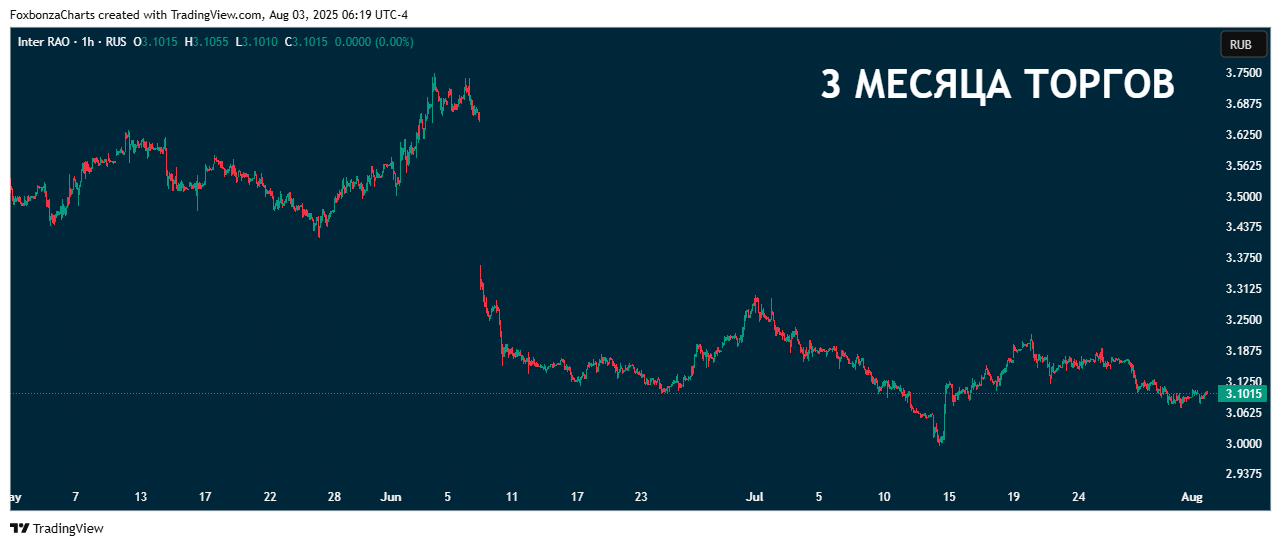

Лисьими тропами: Динамика котировок

- 5 лет торгов: -42%.

- 1 год торгов: -19%.

- 3 месяца торгов: -12%.

Заметая следы проверки: Резюме обзора

Поразнюхав, да поразвесив уши, лис получает следующий бал проверки акций Интер РАО (IRAO): 3.8 из 5. Решение: Акции IRAO не включаются в инвестиционную коллекцию Foxbonza Инвестиции.

Основные причины решения:

Снижение производственных показателей основного бизнеса холдинга.

Снижение чистой прибыли.

* Не является инвестиционной рекомендацией.

Комментарии (0)