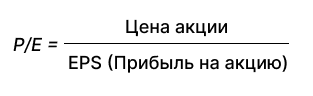

P/E (Цена/Прибыль), как инвестору не купить "кота в мешке" даже если он в дорогом прикиде

P/E – можно назвать, это как цена за килограмм, только для акций

Как при покупке мяса в магазине. В одном магазине цена заурядная: 500 ₽/кг, в другом может вызвать удивление: 1500 ₽/кг. Казалось бы, что выбор мяса на ужин с друзьями будет очевиден надо брать по 500. Но, в первом случае продаётся – заветренная говядина, а втором – мраморная телятина от фермы с высокими экологическими стандартами. Если цель сохранить дружбу - лучше выбирать второй, более дорогой вариант. Любителям качества цена не покажется не обоснованной.

Так же, как и в случае с товарами, P/E (Price/Earnings) показывает, сколько инвестор заплатит за единицу качества. А что является главным показателем качества бизнеса?

Главное качество бизнеса - это его прибыль.

P/E показывает сколько придется заплатить за 1 рубль прибыли. Чем больше прибыли возвращает бизнес акционерам, в ходе своей операционной деятельности, тем выше его "качество", как товара. Тем выше будет P/E такого бизнеса.

Формула проще котлеты промеж двух булок

PE.png3.48 KB

Пример из жизни. Работают две компании:

Вариант 1, назовём его условно "Дёшево и сердито" (P/E = 5) – компания "Ржавый гвоздь" делает гвозди, прибыль стабильна, но роста нет уже давно. Вариант 2, он скорее характеризуется, как "Дорого, но модно" (P/E = 50) – стартап "Умный гвоздь" с ИИ, который забивает сам себя. Прибыли пока нет, но все верят в светлое будущее этой технологии.

Можно сделать вывод: низкий P/E ≠ хорошая инвестиция. Ведь сложно ожидать роста стоимости акций, если не ожидается роста бизнеса компании, как в Варианте 1. В то же время, высокий P/E ≠ развод на деньги. Ведь если со временем все гвозди будут забивать себя сами, в эту нише перетекут все деньги конкурентов, обанкротив адептов умирающих технологий. P/E важный, но всего лишь один из прочих показателей. Он демонстрирует по какой цене публика готова покупать прибыль. Если прогнозируется, что прибыль, читай качество бизнеса, будет расти - то покупать будут дорого. И при этом ещё будут хвастаться перед друзьями, какую удачную сделку провернули.

Продолжаем считать P/E на гипотетических примерах

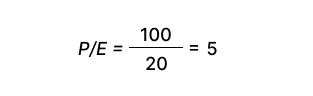

Следующий пример: Компания "Бабушкин огород" против эмитента "Северный авокадо":

"Бабушкин огород" – продаёт огурцы, акция 100 ₽, прибыль 20 ₽/акцию.

PE (2).png2 KB

→ Инвестор платит 5 ₽ за каждый 1 рубль прибыли. То есть, компания своей прибылью вернёт затраченные на неё деньги за 5 лет.

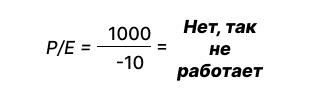

Бывает и так, что P/E компании не найти:

"Северный авокадо" – выращивает авокадо в условиях вечной мерзлоты, акция 1000 ₽, убыток -10 ₽/акцию. Foxy (3).png3.51 KB

→ Для убыточных компаний P/E не применим. Делить стоимость акций на убыток - бесполезная затея. Не будем этим заниматься. А лучше разобраться, что в бизнесе не так. Может просто сама миссия бизнеса - битва с ветряными мельницами?

Для разных отраслей один и тот же P/E "окрашивается" в разный спектр. Что для одних может быть много, для других - супердёшево:

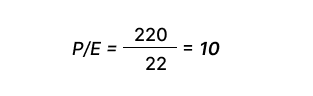

Следующий пример: "Чайный магнат"

Прибыль за год: 5, 7, 4, 6 ₽/акцию (по кварталам). Суммарная годовая прибыль: 5 + 7 + 4 + 6 = 22 ₽. Цена акции: 220 ₽.

PE (4).png2.03 KB

→ Как оценивается, нормально? Опытный лис скажет, что в зависимости от отрасли. Если IT компания – это дёшево, а если промышленное предприятие – то это уже может быть даже дорого.

Когда низкий P/E – это ловушка?

Пример: компания "Дырявые ведра" (P/E = 3) – супердёшево, так и тянет прикупить котлетку, а может даже целый стэйк! Но, засунув лисью морду в отчетность можно унюхать следующие "мелочи": Существенные долги – до 90% выручки уходит на кредиты. Прибыль падает – в прошлом году EPS была 10 ₽, сейчас 5 ₽. Скандал – гендиректор решил, что на островах ему будет лучше. Уволился и ушел в закат, взяв с собой кассу. Вывод: P/E низкий не потому, что акция недооценена, а потому, что компания уткнулась днищем в дно.

Высокий P/E – не всегда "пузырь"

Пример: "Нейросеть-психолог" (P/E = 100) – кажется, что только безумец купит такую акцию? Но если прибыль растёт на 200% в год на волне развития новой ниши, то через пару лет P/E станет вполне вменяемым.

Главные правила использования P/E

Сравнивать с конкурентами. P/E = 10 для нефтянки – норма, для информационно-технологической компании – это дёшево.

Смотреть на долги – если компания в долгах, как в шелках, низкий P/E не рыночная возможность для инвестиции, а оценка сообществом низкого качества состояния финансов компании.

Анализировать рост – если прибыль падает, то P/E на каком-то этапе может взлететь. Но, инвестору в перспективе это точно не понравится.

Не верить слепо цифрам – если CEO (генеральный директор) продаёт акции своей компании, а P/E низкий, возможно, он и его окружение знает то, чего не знает только незабвенный инвестор.

Подведя итог: P/E – это как градусник. И так же, как градусник - он не ставит диагноза

Может показать "температуру" акции, но не объяснит, что с ней. Используется только в комплекте с анализом: долговой нагрузки, динамикой прибыли, отраслевыми нормативами.