Кратко о компании

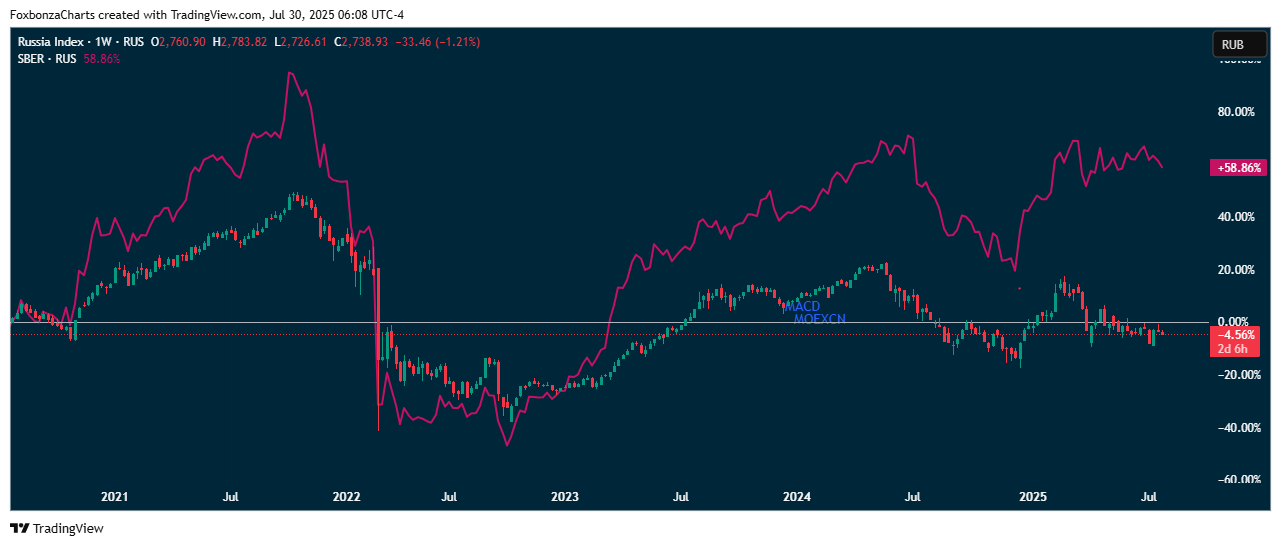

Сбербанк (SBER) — крупнейший банк России с доминирующей позицией на рынке розничного и корпоративного кредитования. Компания активно развивает цифровые сервисы, включая AI-платформу GigaChat, и расширяет экосистему (СберПрайм, СберБизнес). Ключевые акционеры: Центральный Банк РФ (50% + 1 акция). Банк является значимой частью Российской экономики, его акции сильно и прямо коррелируют с Индексом широкого рынка Московской бирже. Так что часто акции Сбера называют ставкой на Российскую экономику или квази-индексом Российского рынка на бирже.

Foxy взгляд, кратко для особо занятых

Лису нравится:

- Стабильный рост чистой прибыли (+5.3% г/г).

- Высокая рентабельность капитала (23.7%). Сбер сохранил прогноз по рентабельности капитала на 2025 г. свыше 22%.

- Технологическое лидерство (GigaChat 2.0, Kandinsky 4.1).

- Рост клиентской базы (+1.3 млн розничных клиентов).

Лиса настораживают:

- Снижение качества кредитного портфеля (доля проблемных кредитов выросла до 4.5%).

- Риски высокой процентной ставки в экономике.

Обзор потенциальной добычи: Финансовая устойчивость и рост компании (4.5 из 5)

Рост выручки (CAGR): Чистая прибыль за 6 месяцев 2025 года составила 859 млрд руб. (+5.3% г/г). Стабильность: Демонстрирует положительную динамику, несмотря на макроэкономические вызовы.

Рентабельность (EBITDA Margin): Рентабельность капитала — 23.7%. Финансовая эффективность: Выше нормы благодаря диверсификации доходов.

Свободный денежный поток (FCF): Позволяет выплачивать дивиденды (786.9 млрд руб. за 2024 год) и инвестировать в технологии.

Совокупные расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, во II квартале 2025 года выросли вдвое - до 195,3 млрд руб., в I полугодии - в 2,2 раза - до 335,1 млрд руб. На динамику этого показателя оказывают влияние высокие ставки в экономике, которые сказываются на качестве кредитного портфеля.

Расходы от создания резерва под кредитные убытки по долговым финансовым активам в январе-июне текущего года выросли в 2,1 раза - до 364,8 млрд руб., во II квартале - в 1,7 раза - до 211,5 млрд руб.

Стоимость риска в I полугодии 2025 года выросла до 1,5% с 0,8% за аналогичный период 2024 года, во II квартале - до 1,7% с 1,0% годом ранее.

Чистые процентные доходы в I полугодии 2025 года выросли на 18,5%.

Чистая процентная маржа во II квартале текущего года выросла до 6,1% с 5,8% годом ранее. В I полугодии этот показатель увеличился до 6,1% с 5,9%.

Чистые комиссионные доходы в январе-июне текущего года выросли на 1,2% - до 398,2 млрд руб. Во II квартале они снизились на 6,9% - до 195 млрд руб.

Операционный доход группы до резервов в I полугодии 2025 года увеличился на 20,8% - до 2 трлн 2,3 млрд руб., во II квартале - на 20,3% - до 1 трлн 29,4 млрд руб.

Операционные расходы в январе-июне текущего года выросли на 15,6% - до 555 млрд руб., во II квартале - на 15,9% - до 292,9 млрд руб.

Отношение операционных расходов к доходам снизилось в I полугодии на 1,3 процентного пункта (п.п.) - до 27,7%, во II квартале - на 1,1 п.п. - до 28,4%.

Базовый капитал первого уровня во II квартале снизился на 3,8% - до 6,593 трлн руб., капитал первого уровня - на 3,7% - до 6,743 трлн руб., общий капитал - на 2,2% - до 7,078 трлн руб.

Коэффициент достаточности базового капитала во II квартале снизился до 12,4% с 13,1%, капитала первого уровня - до 12,7% с 13,4%, общего капитала - до 13,3% с 13,9%.

Коэффициент достаточности капитала банковской группы Н20.0 за II квартал вырос до 14,6% с 14,0%.

Ушки на макушке: Долговая нагрузка (4 из 5)

Чистый долг/EBITDA: Достаточность капитала (H20.0) — 14.6%, что создает прочную основу для роста. Долговая нагрузка: Уровень долга под контролем, но требует мониторинга из-за высоких резервов под кредиты.

Оцениваем щедрость: Дивиденды (4 из 5)

Дивидендная доходность (Dividend Yield): 12% выше среднего.

Коэффициент выплат (Payout Ratio): ~50% (в норме) при достаточности капитала выше 13,3%. В настоящее время этот показатель превышен с запасом. Стабильность выплат: Сбер регулярно выплачивает дивиденды, является "дивидендной фишкой" Российского рынка.

Стаж выплат: 8 лет подряд. С перерывом в 2022 году.

Спортивная форма: Мультипликаторы компании (4 из 5)

P/E: 6.5x. Комментарий: Компания недооценена относительно потенциала роста. Что может быть связано в первую очередь с глобальными и санкционными вызовами

P/B: 1.2x. Комментарий: Показатель отражает реальную ценность активов.

Держим нос по ветру: Прогнозы и риски (4 из 5)

Прогнозы:

- Развитие AI платформы GigaChat и интеграция в B2B/B2Cсегменты.

- Рост ESG финансирования (+25% г/г).

- Сбер сохраняет план вскоре вывести основной объем непрофильных бизнесов на прибыль.

- Перевод Сбербанком заблокированных активов и обязательств на отдельное юрлицо не окажет существенного влияния на финансовый результат группы.

Риски:

- Ухудшение качества кредитного портфеля из-за высоких ставок.

- Сбербанк понизил прогноз по росту корпоративного кредитования в 2025 году в целом по сектору до 7-9% с 9-11%

- Ситуация с ипотечным кредитованием вызывает обеспокоенность из-за жесткого регулирования и высоких процентных ставок.

- Регуляторные изменения в банковском секторе.

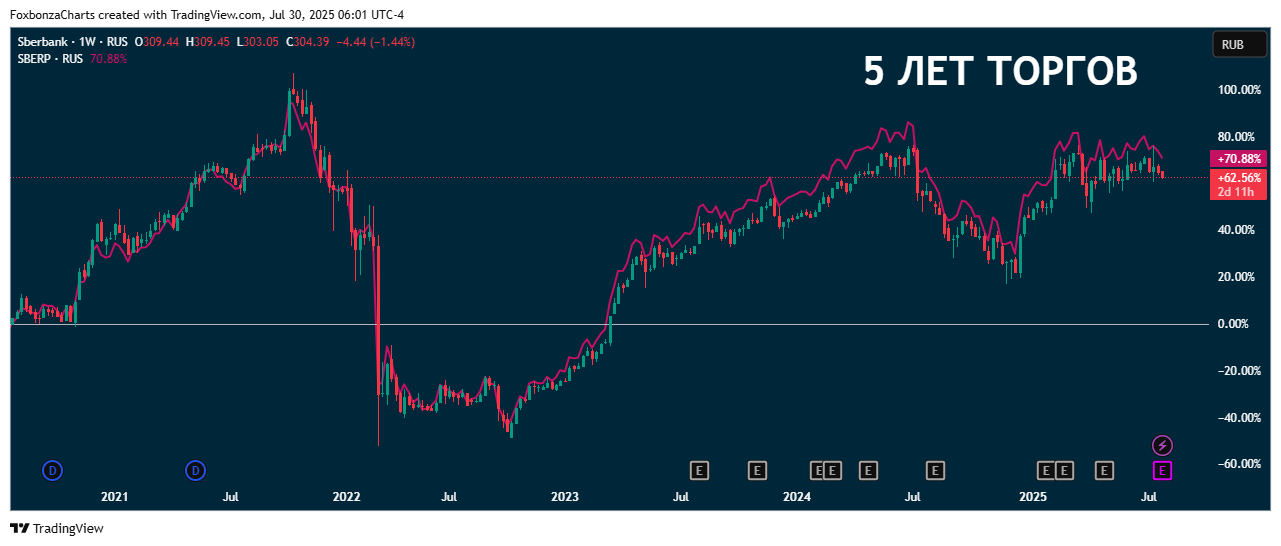

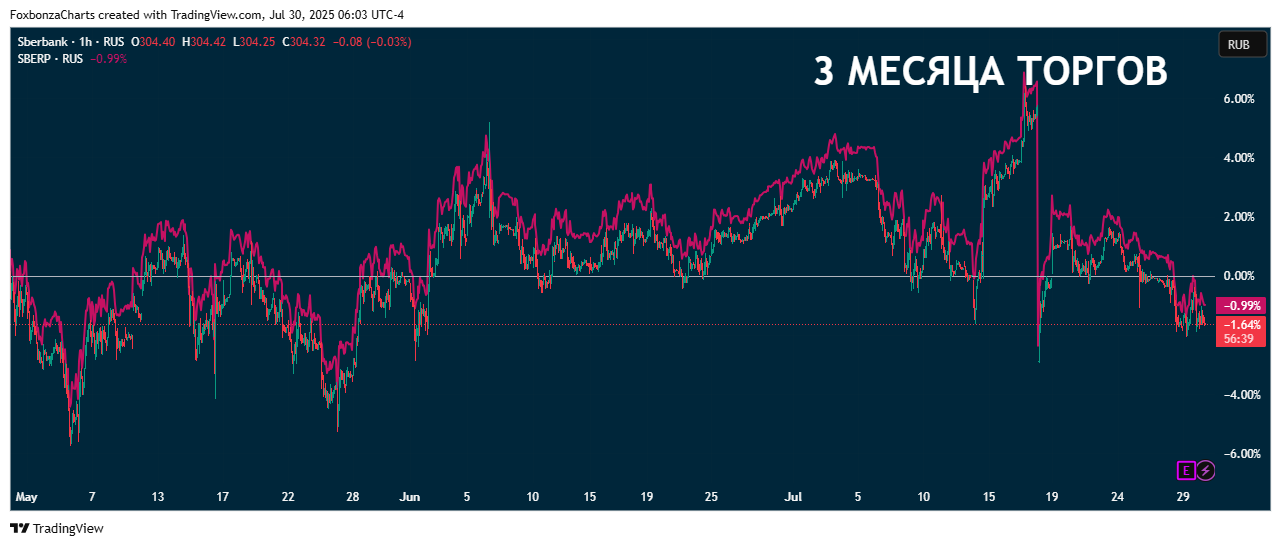

Лисьими тропами: Динамика котировок

- 5 лет торгов: +62%.

- 1 год торгов: +6%.

- 3 месяца торгов: -1,6%.

Акции показывают растущую траекторию с падения в 2022 году. Два: длительный 5 летний отрезок и годовой показали положительную капитализацию. Итоги 3 месяцев -1,6% из-за дивидендной просадки, случившейся в десятых числах июля, после выплаты Сбером дивидендов.

Заметая следы проверки: Резюме обзора

Поразнюхав, да поразвесив уши, лис получает следующий балл проверки акций Сбера (SBER): 4.1 из 5. Решение: Акции SBER включаются в инвестиционную коллекцию Foxbonza Инвестиции.

Основные причины решения:

Стабильный рост прибыли и высокая рентабельность.

Технологическое лидерство и диверсификация доходов.

Умеренные риски при текущей оценке.

* Не является инвестиционным предложением или рекомендацией.

Комментарии (0)