О компании: «Артген биотех» (ABIO)

ПАО «Артген биотех» – это российская биотехнологическая компания, работающая на стыке передовых направлений: генной терапии, клеточных технологий, медицинской генетики и биоинформатики. Группа объединяет ряд известных дочерних структур, таких как «Гемабанк» (криохранение стволовых клеток), «Генетико» (генетические исследования), «Репробанк» (банк репродуктивных материалов) и «НекстГен» (разработка препаратов, включая «Неоваскулген»). Компания является заметным игроком в своей нише, совмещая коммерческие услуги с масштабными научно исследовательскими проектами. Данные на момент публикации: Количество выпущенных акций: 92 645 451 шт. Цена акции: 67,30 руб. Капитализация компании пока не велика: 6 235 млн руб.

Что нравится Лису в отчете «Артген биотех» (ABIO)

Стабильный рост выручки. Выручка Группы за первое полугодие 2025 года выросла на 12,6% — до 839 млн руб. с 745 млн руб. за аналогичный период 2024 года.

Впечатляющий рост чистой прибыли. Чистая прибыль за 6 месяцев 2025 года составила 132,4 млн руб., что на 27,9% выше, чем за тот же период 2024 года (103,6 млн руб.). Рост прибыли опережает рост выручки, что может указывать на улучшение операционной эффективности.

Высокая рентабельность по EBITDA. Маржа EBITDA за период составила солидные 22,7% (Расчет: Операционная прибыль 118,3 млн руб. + Амортизация 64,8 млн руб. = EBITDA 183,1 млн руб. / Выручка 838,9 млн руб. 100%). Для биотехкомпании с R&D (Research and Development, или исследования и разработки) расходами это сильный показатель.

Уверенное финансовое положение. Собственный капитал Группы на 30.06.2025 вырос до 1 229 млн руб. с 1 074 млн руб. на конец 2024 года. При этом долг/EBITDA находится на комфортном уровне.

Что настораживает лисий хвост

Отрицательный свободный денежный поток (FCF). Несмотря на прибыль, по операционной деятельности компания сгенерировала всего 14,1 млн руб., а с учетом инвестиций в основные средства и прочие активы FCF оказался глубоко отрицательным: 69,7 млн руб. Это означает, что деньги уходят на развитие, но пока не возвращаются акционерам хотя бы в виде роста цены акций.

Снижение операционной прибыли. Операционная прибыль (прибыль до вычета процентов и налогов) за полгода снизилась на 28,9% — до 118,3 млн руб. со 166,4 млн руб. годом ранее. Основная причина – опережающий рост операционных расходов (+24,5%).

Значительная доля неконтролирующих долей. Из общей чистой прибыли в 132,4 млн руб. на долю материнской компании пришлось только 115,1 млн руб., что указывает на сложную структуру собственности и распределение прибыли между миноритариями дочерних обществ.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли «Артген биотех» (ABIO) в ближайшие год-два переломить тенденцию и начать генерировать стабильный положительный денежный поток для акционеров, учитывая ее активную инвестиционную программу?

Вывод

Акции «Артген биотех» (ABIO) представляют собой интересный, но спекулятивный актив. Хотя, что сегодня не спекулятивное на так называемых "развивающихся" рынках ("Нет я жду!"): с одной стороны, компания демонстрирует рост выручки и прибыли, обладает уникальными компетенциями и сильными брендами в перспективной отрасли. С другой – негативный денежный поток и снижение операционной рентабельности заставляют лисичку забиться поглубже в норку. На основании текущего анализа акции не включаются в «Инвестиционную Копилку Foxbonza». Лис будет следить за тем, смогут ли масштабные R&D проекты компании в итоге выйти на коммерческую окупаемость.

Инфографика

Итоговый рейтинг компании: 3.2 из 5

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.3/5)

Рост выручки: Оценка 4/5. Значение: 0,84 млрд руб., изменение: +12,6%. Расчет: (838,9 745,1) / 745,1 100%.

Чистая прибыль: Оценка 5/5. Значение: 0,13 млрд руб., изменение: +27,9%. Расчет: (132,4 103,6) / 103,6 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: 0,07 млрд руб. Расчет: CFO (14,1) Инвестиционная деятельность (83,8).

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 21,8%. Расчет: EBITDA (183,1) / Выручка (838,9) 100%.

Debt/EBITDA: Оценка 4/5. Значение: ~3.0 (годовой). Расчет: Совокупный долг (531,6 + 26,9 + 128,2 + 26,0 = 712,7) / EBITDA за 6 мес. (183,1) 2.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: 21,5% (годовой). Расчет: ЧП (132,42=264,8) / Средний капитал ((1229,4+1073,6)/2=1151,5) 100%.

P/S (Капитализация/Выручка): Оценка 3/5. Значение: 3,7. Расчет: Капитализация (6,235) / Годовая выручка (838,92=1,678).

P/E (Цена/Прибыль): Оценка 2/5. Значение: 23,6. Расчет: Цена акции (67,3) / EPS (ЧП на акцию материнской компании: 115,1 / 73,936 млн акций = 1,56 руб. за полгода; годовая ~3,12 руб.).

Блок: Дивиденды (Средняя оценка блока: 2/5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%.

Коэффициент выплат (Payout Ratio): Оценка 2/5. Значение: Положение не содержит чётких критериев выплаты дивидендов.

История выплат: Оценка 1/5. Последняя выплата по итогам 2023 года, с дивидендной доходностью около 1%.

Блок: Факторы роста (Средняя оценка блока: 4/5)

Факторы отрасли (5/5): Биотех и персонализированная медицина – глобальный тренд. Отрасль поддерживается государством (резиденты «Сколково», льготные налоги). Высокий порог входа для конкурентов.

Способность менеджмента (3/5): Менеджмент демонстрирует умение привлекать финансирование (IPO дочек, облигации). Однако сложная структура холдинга и волатильность операционной прибыли вызывают вопросы.

Блок: Оценка рисков (Средняя оценка блока: 3/5)

Макроэкономические риски (3/5): Санкционное давление, сложности с поставками оборудования и реагентов.

Финансовые риски (3/5): Отрицательный FCF, зависимость от денежных потоков дочерних компаний.

Отраслевые риски (4/5): Длительные и дорогие R&Dциклы с высокой вероятностью неудачи. Регуляторные риски в здравоохранении.

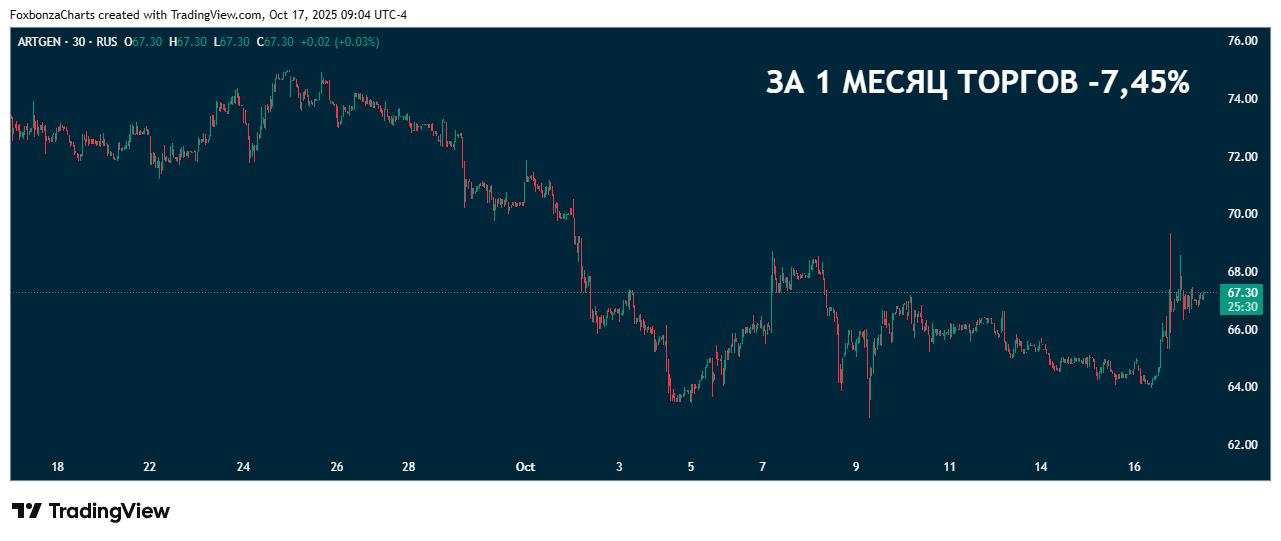

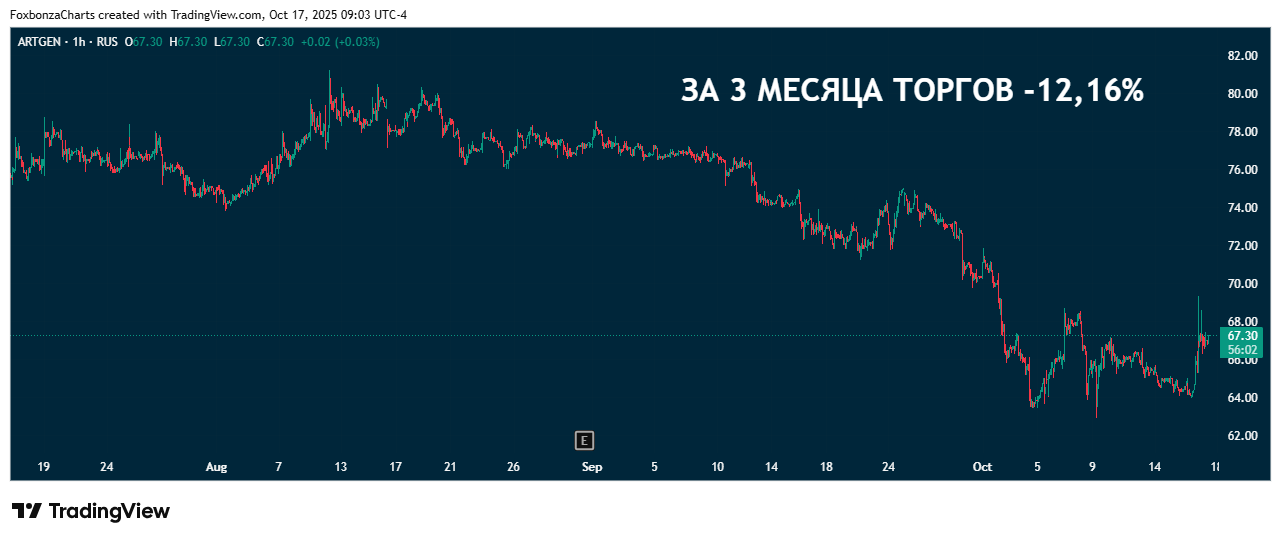

Блок: Динамика акции (Средняя оценка блока: 3/5)

Акции на длительном участке наблюдений пока имеют положительное изменение капитализации. Но, на трёх других участках анализа акции показали отрицательную динамику. Что нивелирует достигнутые ранее результаты и не позволяет говорить о какой либо смене среднесрочной тенденции.

Спасибо, что дочитали до конца! Надеюсь, этот разбор был для вас полезен.

*Материал подготовлен в ознакомительных целях и не является индивидуальной инвестиционной рекомендацией!

Комментарии (0)