О компании

ПАО «Группа ЛСР» (LSRG) – один из ведущих диверсифицированных строительных холдингов в России. Компания работает в трех ключевых сегментах: девелопмент недвижимости (жилье в Санкт-Петербурге, Москве и Екатеринбурге), строительство и производство строительных материалов (щебень, песок, кирпич, газобетон). На момент публикации: Количество выпущенных акций: 103 030 215 шт. Цена акции: ~729.6 руб. Капитализация компании: ~75 150 млн руб.

Что нравится Лису в отчете LSRG

Стабильная операционная прибыль. Несмотря на убыток, компания генерирует положительную операционную прибыль. Это говорит, что основной бизнес - жив курилка. И может приносить деньги.

Растущая выручка. Выручка «Группы ЛСР» за 6 месяцев 2025 года выросла на 13.2% до 96.4 млрд руб. (с 85.1 млрд руб. за 6М 2024). В операционных результатах за 9 месяцев компания заключила новых контрактов на 107 млрд руб., что говорит о продолжающемся спросе, несмотря на "охи и ахи" в секторе.

Здоровый портфель заказов. Совокупная цена невыполненных обязательств на конец периода составляет 114 714 млн руб. Это обеспечивает видимость доходов на ближайшие 2-3 года.

Что настораживает лисью морду до "не могу"

Убыток вместо прибыли. За 6 месяцев 2025 года компания показала убыток в 2.5 млрд руб. против прибыли в 4.4 млрд руб. годом ранее. Основная причина – колоссальные финансовые расходы.

Долговая яма. Финансовые расходы взлетели до 22.6 млрд руб. (6М 2024: 13.9 млрд руб.). Совокупный долг (краткосрочный + долгосрочный) на 30.06.2025 составляет 288.8 млрд руб. При скорректированной EBITDA за 6М 2025 в ~22.1 млрд руб. (см. инфографику), коэффициент Debt/EBITDA превышает 6.5x – опасный уровень.

Отрицательный свободный денежный поток (FCF). Денежный поток от операционной деятельности глубоко отрицательный: -45.7 млрд руб. за 6М 2025. Даже с учетом эскроу-счетов поток отрицателен (-14.1 млрд руб.). Компания активно тратит на инвестиции и обслуживание долга, что не оставляет денег на руках.

Сжимающаяся маржинальность. Валовая прибыль практически не изменилась, а убыток наглядно демонстрирует, как финансовые расходы "съедают" операционную эффективность.

Ответьте на вопрос в Telegram: Как вы оцениваете перспективы строительной отрасли, к которой принадлежит LSRG на ближайшие 1-2 года?

Вывод

На основании анализа: акции ПАО «Группа ЛСР» (LSRG) – это палка о двух концах. С одной стороны – ликвидные, может даже статусные проекты в крупнейших городах и статус одного из лидеров рынка в придачу. С другой – неподъемная долговая нагрузка, которая в текущей макросреде смахивает на финансовую удавку.

Пока компания не продемонстрирует четкий план по оздоровлению баланса, Лис своего носа здесь не покажет. Ведь все эти показатели станут бесполезными, если однажды ЛСР перестанут перекредитовывать в банках, а ставки на облигационном рынке отреагируют на это ростом.

Акции LSRG не включаются в Инвестиционную Копилку Foxbonza. Однако не стоит забывать, что строительная отрасль всегда находится на особом контроле у властей. В силу её значимости для мультипликативного эффекта, когда нужно "взбодрить" экономику. Да и в силу огромной финансовой ёмкости отрасли в целом. Поэтому, ситуация может очень быстро измениться. И если это случится - потребуется быстро принимать решение о вхождении в отрасль. Если при этом будет не такая высокая стоимость заимствований, то почему бы и не LSRG тогда, в качестве акций присутствия в секторе? В прочем, не слишком ли много "если". Лис должен действовать наверняка. Так что, прочь от соплей в прогнозе.

Инфографика

Итоговый рейтинг компании: 2.5 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.4 из 5)

Рост выручки: Оценка 4/5. Значение: 96.4 млрд руб. (6М 2025), изменение: +13.2%. Расчет: (96 404 - 85 147) / 85 147 100%.

Чистая прибыль: Оценка 1/5. Значение: -2.5 млрд руб. (6М 2025), изменение: -156.8%. Расчет: (-2 517 - 4 426) / 4 426 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: -56.5 млрд руб. (6М 2025). Расчет: CFO (-45 690) - Capex (-10 643 - 54) = -56 387 млн руб.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: ~22.9%. Расчет: (Скорректир. EBITDA 22 080 2) / (Выручка 96 404 2) 100%. EBITDA приблизительная, на основе пояснений.

Debt/EBITDA: Оценка 1/5. Значение: ~6.54x. Расчет: Совокупный долг (288 776) / (Скорректир. EBITDA 22 080 2). Выше 4x считается рискованным.

ROE (Рентабельность собственного капитала): Оценка 1/5. Значение: ~-4.2% (annualized). Расчет: (-2 523 2) / ((120 770 + 140 445)/2) 100%.

P/B (Цена/Балансовая стоимость): Оценка 4/5. Значение: ~0.62. Расчет: Рыночная капитализация (75 150) / Собственный капитал (120 803) = 0.62. Торгуется с дисконтом к BV.

Блок: Дивиденды (Средняя оценка блока: 3 из 5)

Прогнозируемая дивидендная доходность: Оценка 3/5. Значение: ~10.7%.

Коэффициент выплат (Payout Ratio): Оценка 3/5. Рекомендуемая сумма дивидендных выплат, включая выплаты по результатам 1 квартала, полугодия, 9 месяцев отчетного года, определяется, как правило, составляет не менее 20 % от чистой прибыли Общества за истекший финансовый год по МСФО.

История выплат: Оценка 4/5. Стабильные выплаты в последние годы, но с сокращением суммы в 2021, 2022, 2023 года.

Блок: Факторы роста (Средняя оценка блока: 3 из 5)

Факторы отрасли: Оценка 4/5. Строительная отрасль в России остается приоритетной, поддерживается государственными программами (ипотечные субсидии). Спрос на жилье в крупных городах стабилен.

Эффективность менеджмента: Оценка 2/5. Менеджмент демонстрирует способность наращивать продажи, но находится в зоне риска с управлением долговой нагрузкой в условиях роста ставок, что ставит под вопрос финансовую устойчивость.

Блок: Оценка рисков (Средняя оценка блока: 2 из 5)

Финансовые риски: Оценка 1/5. Крайне высокая долговая нагрузка и чувствительность к процентным ставкам. Риск рефинансирования.

Макроэкономические риски: Оценка 3/5. Зависимость от ключевой ставки ЦБ, общая волатильность экономики.

Отраслевые риски: Оценка 2/5. Высокая конкуренция, зависимость от господдержки ипотеки.

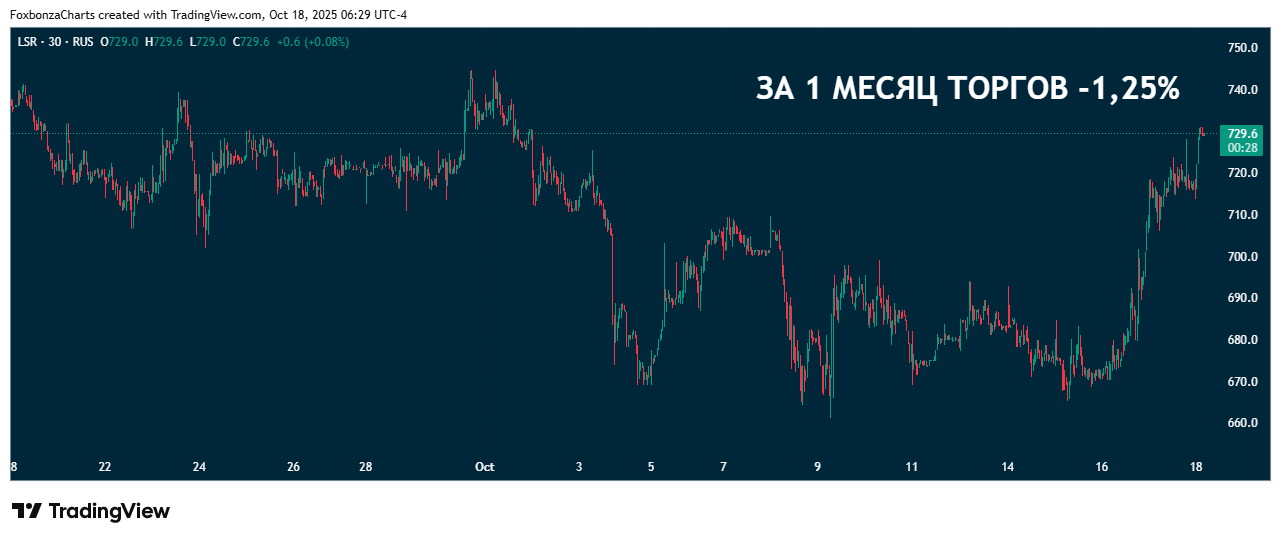

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

- За 5 лет: +13.76%

- За 1 год: +4.23%

- За 3 месяца: -4.58%

- За 1 месяц: -1.25%

Акция демонстрирует вялую динамику и существенное отставание от рынка на горизонте 1-3 месяцев и постепенно растрачивает достигнутую капитализацию за более длительный 5 летний период (+13% на момент анализа).

Спасибо, что дочитали до конца! Данный материал – не более чем зарядка для ума. Материал ни в коем случае не является инвестиционной рекомендацией!

Комментарии (0)