О Компании

ПАО «Газпром нефть» (тикер SIBN) — одна из ведущих вертикально интегрированных нефтегазовых компаний России. Входит в топ-5 лидеров по добыче нефти в стране. Основные виды деятельности: разведка и добыча нефти и газа, переработка, а также сбыт нефтепродуктов. Ключевая особенность — высокая технологичность проектов и активное развитие нефтехимического направления.

Что нравится Лису в отчёте?

Радует способность SIBN генерировать сильный операционный денежный поток (259 млрд руб. за 6М 2025), что является признаком здорового бизнеса. Несмотря на снижение цен на нефть, компания демонстрирует высокую рентабельность (OPM за 6М 2025 составила ~12.3%). Также заметен внушителльный объем инвестиций в основные средства (464.5 млрд руб.), что говорит о продолжении программ развития и уверенности в будущих FCF. Соотношение Debt/EBITDA остается на комфортном уровне, указывая на умеренную долговую нагрузку.

Что настораживает лисий хвост?

Много негатива связанного со снижением объемов денежных потоков. Выручка упала на 12,1%, а прибыль, приходящаяся на акционеров, упала в 2,2 раза – до 150,5 млрд ₽ (на 52.8%). По Отчету РСБУ, Чистая прибыль "Газпром нефть" составила 228,273 млрд рублей, что в 1,8 раза меньше, чем за аналогичный период прошлого года. Выручка снизилась на 13,8% - до 1,425 трлн рублей, себестоимость - на 4,4%, до 1,281 трлн рублей. Прибыль до налогообложения упала чуть более чем вдвое, до 209,597 млрд рублей. Валовая прибыль сократилась почти в 2,2 раза - до 144,87 млрд рублей, прибыль от продаж - более чем в 7 раз, до 18,707 млрд рублей.

Ответьте на вопрос в Telegram: Как вы оцениваете отчет Газпром нефть за 1 полугодие 2025 года?

Вывод

Снижение денежных потоков, рост долга скажутся на дивидендной доходности. К том же большинство рисков нефтяников, в том числе Газмром нефть лежит сейчас в области геополитики, которую сложно прогнозировать.

Приложение №1 Финансовое состояние и результаты

Денежный Поток & Долги. Оценка: 3 балла из 5

Чистый денежный поток от операционной деятельности: 259.1 млрд руб. за 6М 2025 (424.9 млрд руб. за 6М 2024). Снижение существенное, но абсолютное значение остается очень высоким.

Debt/EBITDA: На основании отчетности (Долгосрочные займы 698.7 млрд руб. + Краткосрочные займы 336.3 млрд руб.) и расчетного EBITDA (~470 млрд руб. за 12 месяцев), соотношение составляет примерно 2.2x, что является отличным показателем.

Дивиденды. Оценка: 3 балла из 5

Совет директоров рекомендовал дивиденды за 6М 2025 в размере 17.30 руб. на акцию. При текущей цене акции ~526 руб. это дает дивидендную доходность около 3.3% за полгода. Политика предусматривает выплату 50% от скорректированной чистой прибыли по МСФО, что предсказуемо для инвесторов. Однако снижение чистой прибыли ведет к снижению абсолютного размера выплат. Последний день покупки: 10.10.2025. Дата закрытия реестра: 13.10.2025. Компания платит дивиденды дважды в год. Предыдущая выплата была: 21.27 руб. на акцию, с доходностью 5.30%. Газпром нефть выплачивает средние по рынку дивиденды, но в условиях высоких ставок такие выплаты не стимулируют инвестиционные фантазии.

Рост & Инвестиции компании. Оценка: 4 балла из 5

Компания продолжает масштабную инвестиционную программу (CAPEX 464.5 млрд руб. за полгода), направленную на развитие добычи и переработки. Но, это усиливает нагрузку на свободные денежные потоки: деньги поступающие в проекты дадут отдачу для бизнеса ещё не скоро, но дивидендную базу уменьшат.

Общие Прогнозы & Риски. Оценка: 2 балла из 5

Главный риск — волатильность цен на нефть и газ, напрямую влияющая на финансовый результат. Дополнительный риск — геополитическая обстановка и санкционное давление. Прогнозы по отрасли нестабильны. Сокращенный формат отчетности сам по себе является корпоративным риском, снижающим и без того "непрозрачную прозрачность".

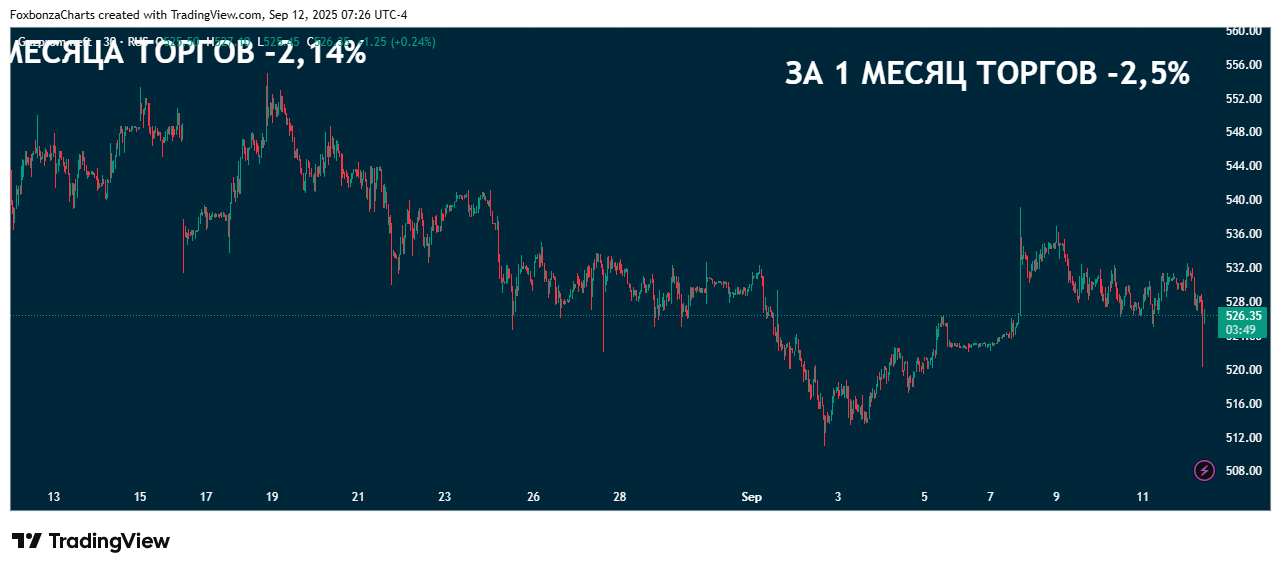

Котировки: Лисьими Тропами. Оценка: 2 балла из 5

Акция SIBN демонстрирует отрицательную динамику на 3-х из 4-х временных периодах:

5 лет: +67.60% ✅

1 год: -20.77% ❌

3 месяца: -2.14% ❌

1 месяц: -2.5% ❌

Техническая картина показывает нисходящий тренд на среднесрочных интервалах и к сожалению пока на краткосрочных.

Ответьте на вопрос в Telegram: Насколько для вас важна дивидендная доходность на уровне 6-7% годовых при инвестировании в акции нефтегазового сектора? "Ну хотя бы столько" или "так мало, что просто смешно".

Приложение №2 Инфографика

Ключевые показатели в цифрах. Оценка: 3.2 балла из 5

Показатели 6М 2025, млн руб. 6М 2024, млн руб. Изменение, %

1 Финансовая результативность

Выручка (revenue) 1,774,953 2,018,954 -12.1%

Валовая прибыль (gross profit) ~684,816 ~861,516 -20.5%

Чистая прибыль (net profit) 160,705 340,775 -52.8%

FCF (Операционный поток) 259,147 424,928 -39.0%

Рентабельность по EBITDA (EBITDA margin) ~26.5% ~29.3% -2.8 п.п.

Рентабельность Чистой прибыли (Net Profit Margin) 9.1% 16.9% -7.8 п.п.

Итого Финансовая результативность (средний балл): 3.2

Графики котировок акций

Мнение аналитика. Не является инвестиционным предложением

Комментарии (4)