Кратко о компании

АК «АЛРОСА» — крупнейший в мире производитель алмазов (27% рынка), контролируемый РФ (33%) и Республикой Саха (25%). Основные активы расположены в Якутии, добыча ведётся открытым и подземным способами. Компания диверсифицирует бизнес: планирует совместные проекты по золоту с «Росатом Недра» и разведку полиметаллов в Якутии.

Ахиллесовой пятой АЛРОСА уже много лет является низкая диверсификация бизнеса. Поэтому результаты монополии очень сильно зависят от одного фактора - состояния рынка алмазов в мире. В последнее время появлялась информация, что менеджмент компании от признания этого факта переходит к реализации проектов на смежных для алмазной отрасли рынках. Но, видимо для боевого разворота такой громадины нужно время. Лис выражает глубокую озабоченность, как бы во время этого хитрого маневра не иссякла политическая воля, в случае восстановления рынка алмазов.

Краткий Foxy взгляд для особо занятых

Лису нравится:

- Высокая рентабельность EBITDA (32.4% в 1Q 2025).

- Низкий долг (Чистый долг/EBITDA 0.8x).

- Потенциал диверсификации (золото, полиметаллы). Такой потенциал всё же есть. И востребован акционерами.

Лиса настораживает:

- Резкое падение выручки (42% в 1Q 2025) и прибыли (29%).

- Отмена финальных дивидендов за 2024 год.

- Зависимость от цен на алмазы и санкционные риски.

Foxy промысел: Финансовая устойчивость и рост компании (3.2 из 5)

Рост выручки (CAGR): 42% (1Q 2025 vs. 1Q 2024). Стабильность: Нет.

Комментарий: Резкое снижение из-за падения спроса на алмазы и макроэкономических факторов.

Рентабельность (EBITDA Margin): 32.4%.

Комментарий: Сохраняет высокую маржу.

Свободный денежный поток (FCF): Отрицательный (9.8 млрд руб. в 1Q 2025).

Комментарий: Связан с сокращением выручки и инвестициями в разведку.

Ушки на макушке: Долговая нагрузка (4.5 из 5)

Чистый долг/EBITDA: 0.8x (оптимально <3x).

Комментарий: Не высокая долговая нагрузка — компания финансово устойчива.

Оценка щедрости: Дивиденды (2.0 из 5)

Дивидендная доходность (Dividend Yield): ~0% (финальные дивиденды за 2024 отменены).

Коэффициент выплат (Payout Ratio): "если значение показателя «Чистый долг/EBITDA» на конец соответствующего

периода соответствует диапазону 0,0-1,0 (не включая 1,0), то размер полугодовых дивидендных платежей может составить от 70 до 100% от СДП за соответствующее полугодие отчётного года."

Комментарий: Отказ от выплат снижает привлекательность для инвесторов. Но, нужно помнить, что АЛРОСА является крупным плательщиком в региональный и федеральный бюджеты. Возобновление выплаты дивидендов - вопрос времени.

Спортивная форма: Мультипликаторы компании (3.0 из 5)

P/E: ~6.5x (ниже аналогов, но отражает риски).

P/B: ~1.2x (близко к балансовой стоимости).

Комментарий: Оценка выглядит скромной, но оправдана волатильностью бизнеса.

Нос по ветру: Прогнозы и риски (3.0 из 5)

Прогнозы:

Диверсификация в золото и полиметаллы может снизить зависимость от алмазов. Но, потребуется время для заметного влияния на финансовые показатели.

Восстановление спроса на ювелирном рынке — ключевой драйвер роста.

Риски:

Санкции и ограничения на экспорт алмазов.

Волатильность цен на сырьё.

Задержки в новых проектах (Чукотка, Якутия).

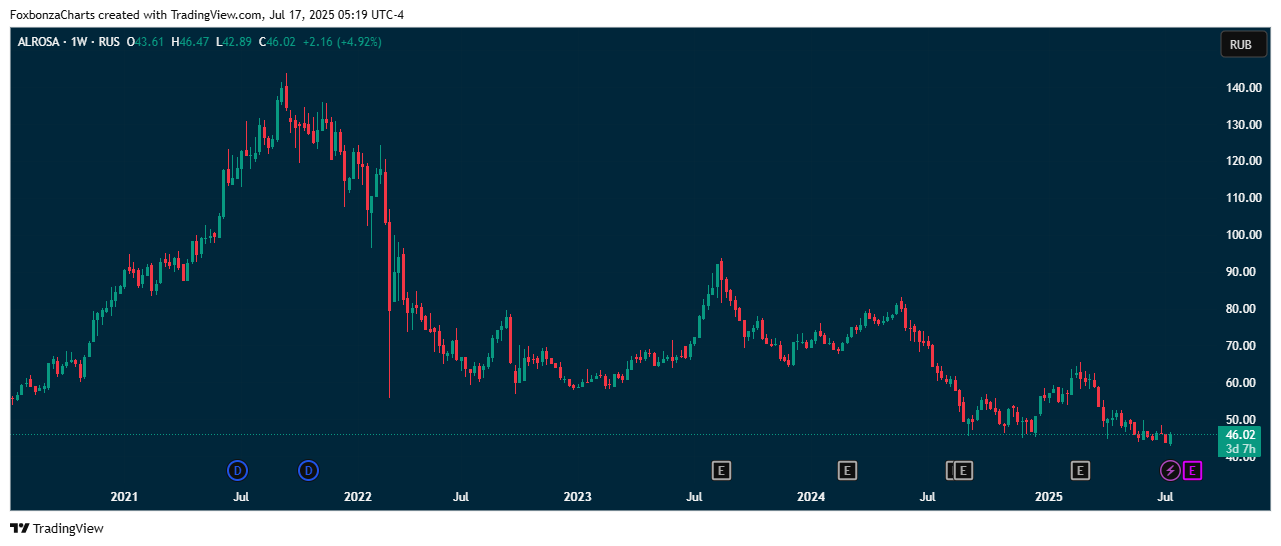

Лисья тропа: Динамика котировок

- 5 лет торгов: -16,95%. АЛРОСА за 5 лет торгов показала одни из самых драматических результатов на Российском рынке акций. С конца 2021 года акции так и находятся в нисходящей траектории.

- 1 год торгов: -26%, как подтверждение выше сказанного утверждения. За прошедший год снижение ускорилось относительно средних данных за 5 лет.

Резюме Foxy проверки

Итоговый балл: 3.2 из 5. Решение: Не включается в коллекцию Foxbonza Инвестиции.

Основные причины:

Снижение операционных показателей (42% выручки) и отмена дивидендов.

Раскрытие потенциала диверсификации потребует времени и пока не компенсирует риски алмазного бизнеса.

Примечание:

Инвестиции в АЛРОСА сейчас, та ещё затея. Здесь пыхтелке-инвестору, как раз потребуется лисья осторожность. Почему пыхтелке? Потому что, как навьюченному ослику, инвестору придётся тащить на себе множество рисков: компания в переходной фазе, и её перспективы зависят от настойчивости менеджмента и успехов в новых проектах. Также, потребуется дождаться восстановления спроса на цикличном рынке алмазов. Это по прежнему останется самым главным топливом для роста акций.

Алмазодобытчик в прошлом году принял стратегию диверсификации, цель которой смягчить для "АЛРОСА", ведущей добычу алмазов в якутских монопоселениях, последствия отраслевых кризисов в алмазной индустрии.

Foxbonza Инвестиции воздаёт хвалу Небесам, что вопросы диверсификации стали звучать наверху монополиста. Но, сам лис пока только развесил уши. Деньги никуда сдавать не собирается.