О Компании

ПАО «Акрон» – один из крупнейших российских производителей минеральных удобрений (азотных и сложных NPK). Входит в тройку лидеров рынка России с сильными экспортными каналами в Латинскую Америку, США и Азию. Суть деятельности – добыча сырья (апатитовый концентрат через «СЗФК» - основной сырьевой актив Группы «Акрон») и производство/продажа готовой продукции. Особенность построения бизнеса – вертикальная интеграция и географическая диверсификация продаж.

Что нравится Лису в отчёте?

Нос бодрит от запаха крепкого финансового здоровья компании:

Рост прибыли: Чистая прибыль за полгода взлетела на 62% (до 30.2 млрд руб. против 18.7 млрд год назад). Это на фоне роста выручки на 30% – значит, рост качественный, а не только за счет накачки цен.

Хорошая генерация EBITDA: Консолидированная EBITDA подскочила на 68% до 52.5 млрд руб. Маржа EBITDA выросла до 42.3% с 32.6% – так то, это уровень высокомаржинальных IT-компаний, а не производителя удобрений. Хорошая операционная эффективность.

Снижение долговой нагрузки: Группа активно гасила долги. Чистый долг (Debt - Cash) снизился значительно. Соотношение Debt/EBITDA (на полугодии, annualized) выглядит очень здоровым.

Солидный запас прочности: Несмотря на снижение, объем денежных средств (32.4 млрд руб.) и недоиспользованные кредитные линии (118.4 млрд руб.) обеспечивают отличную ликвидность.

От чего дёргается хвост, предчувствуя риски?

Связанные активы: Часть денежных средств (2 млрд руб.) и ключевые финансовые активы (инвестиции в Grupa Azoty S.A. на 8.1 млрд руб.) ограничены в использовании из-за санкционных режимов. Это «замороженные» ресурсы.

Валютные качели: Огромные курсовые разницы (как убытки, так и прибыли) в отчете о прибылях и убытках (19.8 млрд убыток в OPEX) и в капитале говорят о высокой волатильности и зависимости от валютной переоценки долга.

Санкционная возня: Это главный риск. Отчёт пестрит отсылками к санкциям, контрсанкциям, рискам для дочерних компаний в ЕС. Невозможность раскрыть конечного бенефициара – прямое следствие этого. Это создает постоянный фон неопределенности.

Снижение кэша: Денежный поток от операционной деятельности силен (23.6 млрд руб.), но он был почти полностью направлен на инвестиции (23.6 млрд руб.) и выплаты по долгам. В итоге, денежные средства на балансе сократились за полгода на 35.9 млрд руб.

Ответьте на вопрос в Telegram: Как вы считаете, перевешивают ли сильные операционные результаты «Акрона» его санкционные риски?

Денежный Поток & Долги. Оценка: 4 балла из 5

- Выручка: +30% (124.2 vs 95.7 млрд руб. г/г)

- Операционная прибыль: +28% (25.7 vs 20.1 млрд руб. г/г)

- Чистая прибыль: +62% (30.2 vs 18.7 млрд руб. г/г)

- Операционный денежный поток (OCF): 23.6 млрд руб. (против 0.9 млрд руб. г/г – колоссальное улучшение).

- Рентабельность по EBITDA (Margin): 42.3% (против 32.6% г/г)

- Чистая рентабельность: 24.3% (против 19.5% г/г)

- Debt/EBITDA (оценка на annualized H1): ~1.3x (Оптимально < 3x. Превосходный показатель).

Дивиденды (Курочка или Кукиш?). Оценка: 2 балла из 5

Прогнозная дивидендная доходность около 3,5% в ближайшие 12 месяцев. Немного и в плане дивидендной истории губу, касаемо AKRN, лучше закатать. Потому что и эти деньги могут быть оставлены компанией на потом.

На балансе висит кредиторская задолженность по дивидендам в 12.1 млрд руб. (за прошлые периоды). За полугодие было выплачено 12.9 млрд руб. дивидендов. При текущем уровне прибыли и чистой денежной генерации компания, всё же выглядит вероятным плательщиком дивидендов.

В соответствии Положением о дивидендной политике размер выплачиваемых ПАО «Акрон» дивидендов должен составлять не менее 30% от чистой прибыли компании, определенной по МСФО. Компания стремится выплачивать дивиденды не менее двух раз за финансовый год.

Рост & Инвестиции компании. Оценка: 4 балла из 5

Отрасль удобрений – циклическая, но фундаментальный спрос со стороны агросектора остается стабильным. Компания не стоит на месте: за полгода вложила 23.4 млрд руб. в основные средства (CAPEX), продолжая модернизацию и развитие. Деньги вкладываются в собственные проекты, а не в сомнительные приобретения. Прибыль реинвестируется в бизнес, а долги целенаправленно сокращаются – стратегия здравомыслящего перца, засевшего в управлении налицо.

CAPEX (Capital Expenditure) – это капитальные затраты компании на приобретение, создание или модернизацию долгосрочных активов, которые используются в течение длительного времени (обычно более 12 месяцев).

Общие Прогнозы & Риски. 3 балла из 5

Прогнозы: Высокие цены на удобрения и продовольственная безопасность в мире продолжают играть на руку «Акрону». Операционные показатели ожидаемо сильные.

Риски: Абсолютно все упирается в неметрические риски. Санкции (новые ограничения, сложности с логистикой и расчетами), законодательство РФ (экспортные пошлины могут вернуться, налоговая нагрузка выросла) и геополитика. Эти риски не просчитываются в классических мультипликаторах, но именно они, к сожалению, сейчас определяют будущее компании.

Котировки: Лисьими Тропами. Оценка: 3 балла из 5

Акция AKRN демонстрирует положительную динамику на 3-х из 4-х временных периодах:

- 5 лет: +192.75% Великолепно, за 5 лет актив почти дважды "отдал" акционерам свою стоимость.

- 1 год: +7.28% Слабо, но в плюсе. Но, если вспомнить про ставку на рынке, то 7% это слабое утешение.

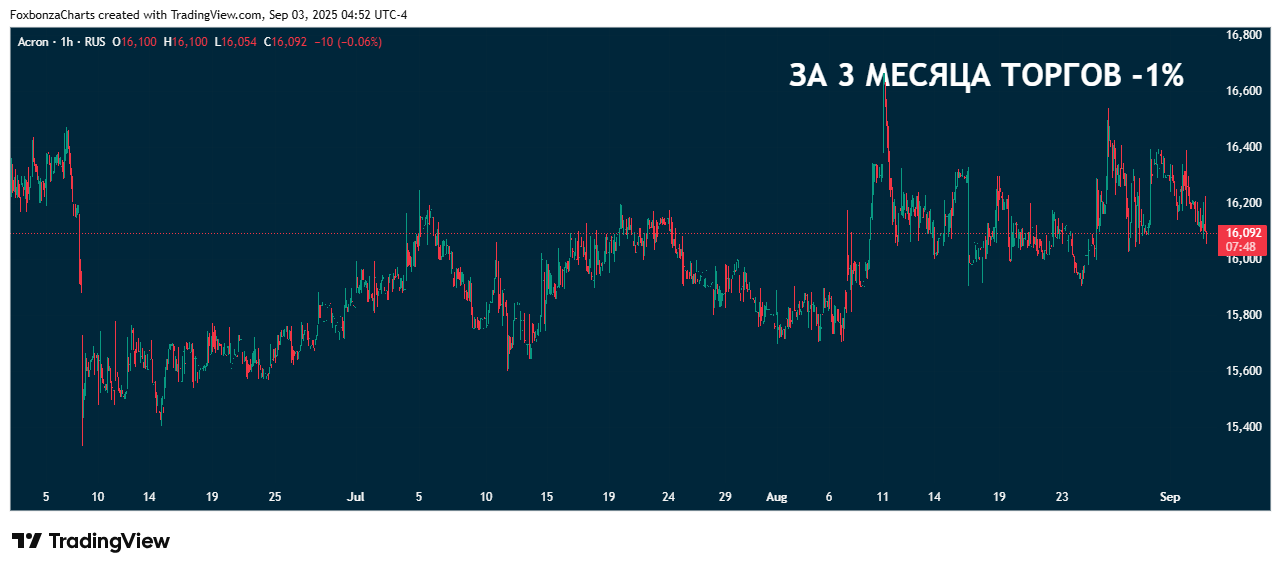

- 3 месяца: -1% Незначительная коррекция.

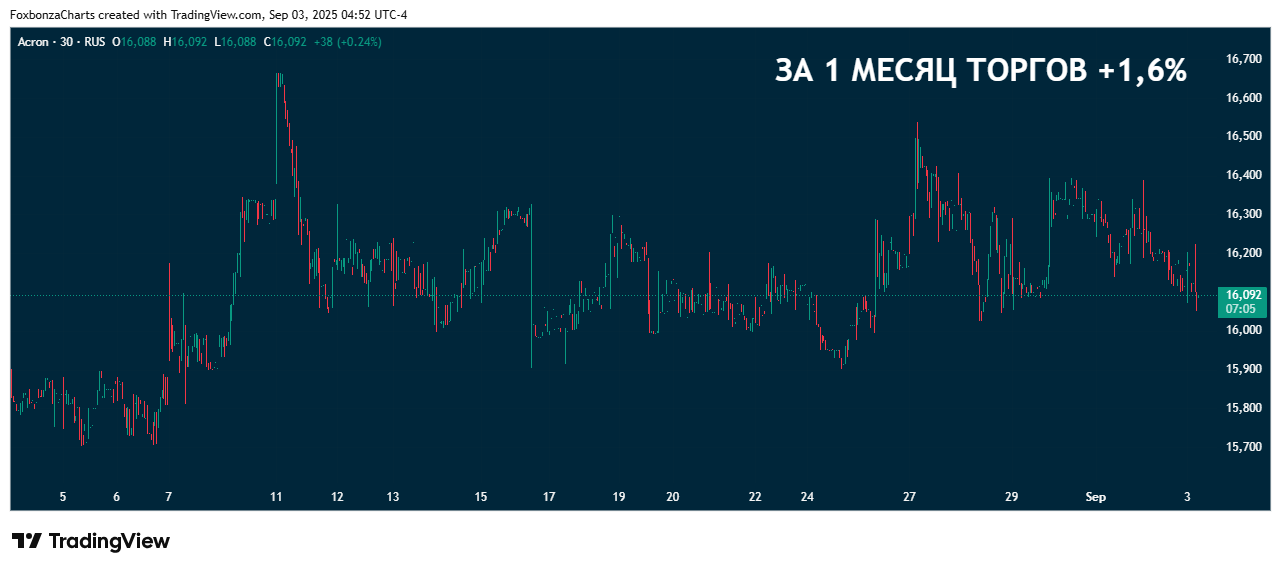

- 1 месяц: +1.6% Стабилизация, похожая на боковик.

Пока не сказать, чтобы AKRN разочаровал инвесторов, всё таки на 5 летнем отрезке отдача от акции весьма весомая. Но, низкая капитализация за год и боковик в краткосрочном периоде, и в дополнение низкие ожидаемые дивиденды настораживают. Как бы не растеряла акция пятилетний задел в ближайшие месяцы. Из-за вызовов не операционного характера. Потому что со стороны бизнеса у компании, судя по отчёту, всё хорошо.

Инфографика

Ключевые показатели в цифрах. Оценка: 4 балла из 5

Показатель 1H 2025 1H 2024 Изменение, г/г:

Выручка, млрд руб. 124.2 95.7 +29.8%

Чистая прибыль, млрд руб. 30.2 18.7 +61.8%

EBITDA, млрд руб. 52.5 31.2 +68.3%

Маржа EBITDA, % 42.3% 32.6% +9.7 п.п.

Чистый долг, млрд руб.* ~96.1 ~103.2 -6.9%

FCF, млрд руб. ~0 -21.4 Улучшение

Див. доходность (прогноз) ~7-10%

Расчетно: (Кратк. + Долг. займы) - Денежные средства.

Котировки акций

Ответьте на вопрос в Telegram: Как вы относитесь к дивидендной доходности 1.5-2.5% за полугодие? Насколько она влияет на ваше решение о покупке акций?

Мнение аналитика Foxbonza, не является инвестиционной рекомендацией.